Los sistemas clásicos de recobro suelen segmentar a los clientes solo por nivel de morosidad, número de días de retraso o score crediticio. Pero dentro del mismo nivel de morosidad el comportamiento puede diferir de forma notable: algunas personas simplemente olvidan el pago, otras atraviesan problemas temporales de liquidez, otras evitan el contacto por ansiedad y algunas prueban de manera sistemática los límites de tolerancia.

En este caso analizo no solo la morosidad como hecho, sino el comportamiento dentro de un mismo estado de mora. La idea central es sencilla: la misma morosidad no significa el mismo deudor. Si los perfiles conductuales son distintos, la estrategia de interacción también debería ser distinta.

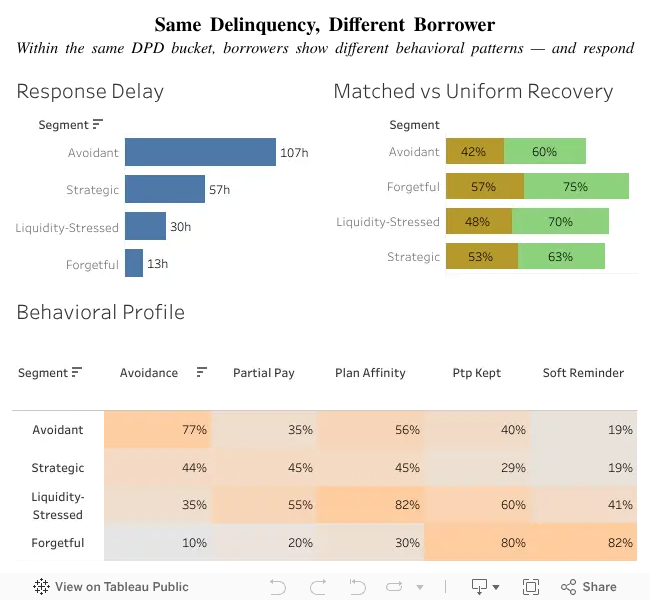

Qué mostró el gráfico

Incluso dentro de un mismo nivel de morosidad, las respuestas de los deudores resultaron ser muy diferentes. Para algunos clientes, el tiempo entre el recordatorio y la acción fue de solo 13 horas, mientras que para perfiles que evitan el contacto el retraso en la respuesta alcanzó 107 horas. Esto significa que el nivel de morosidad por sí solo no explica cómo se comporta una persona bajo presión financiera.

La visualización también muestra que una estrategia alineada con el perfil conductual se ve más sólida que un enfoque igual para todos. Para algunos basta con un recordatorio sencillo; para otros funciona mejor un calendario flexible de pagos; y para determinados segmentos es más adecuado un ritmo de escalado más rápido.

Velocidad de reacción

El tiempo entre el recordatorio y la acción resultó ser una de las señales conductuales más fuertes. Refleja no solo lentitud, sino el modo en que la persona interactúa con el estrés financiero.

Enfoque ajustado

Dentro del modelo, un enfoque de recobro ajustado al perfil conductual ofrece un mejor resultado esperado que un mismo flujo para todos. La ventaja no viene de ser más duro, sino de apuntar con mayor precisión a la causa del retraso.

Perfil conductual

Dentro del mismo nivel de morosidad aparecen patrones distintos: evitación, cooperación, olvido y retraso estratégico. Son estos patrones —y no solo los días de mora— los que deberían determinar la forma de interacción.

Cuatro segmentos de comportamiento

En lugar de tratar a todos los deudores como un bloque homogéneo, descompuse el mismo nivel de morosidad en cuatro tipos conductuales. Esto permite ver el mecanismo psicológico que hay detrás del comportamiento financiero, y no solo el estado de la deuda.

Quienes se olvidan

Normalmente pagan a tiempo, pero ocasionalmente se pasan de la fecha o reaccionan con un ligero retraso. Para ellos suele bastar con un recordatorio suave y una vía de pago muy sencilla.

Estrés temporal de liquidez

No evitan el pago de forma intencionada, pero atraviesan un bache temporal de liquidez. Para este perfil funcionan mejor un calendario flexible, pagos en partes más pequeñas y ajustes en la fecha de vencimiento.

Quienes evitan actuar

Posponen el contacto y la decisión incluso cuando la situación todavía se puede estabilizar. Aquí suelen funcionar mejor una comunicación tranquila, con poca presión y un camino a la acción muy claro.

Retrasadores estratégicos

Ponen a prueba los límites de manera regular y utilizan el retraso como parte de su propia estrategia. Para ellos es necesario un itinerario más estricto y una escalada más rápida.

Lógica operativa

- A los clientes que reaccionan rápido y suelen cumplir su promesa de pago conviene dirigirlos a un flujo digital suave con un enlace de pago sencillo.

- A los clientes con estrés temporal de liquidez es mejor ofrecerles cambios de calendario, pagos fraccionados o aplazamientos.

- Para quienes evitan el contacto y retrasan su reacción, una comunicación más agresiva puede empeorar el resultado; un escenario calmado, estructurado y con poca presión tiende a ser más eficaz.

- Para los clientes que retrasan el pago de forma sistemática, el recorrido debe ser más estricto y pasar a la escalada con mayor rapidez.

Conclusión clave

La misma morosidad puede ocultar mecanismos conductuales distintos; por tanto, aplicar la misma estrategia de interacción a todos los clientes es lógicamente débil.

Los mejores sistemas de recobro no son necesariamente los más duros. Son los que se ajustan con mayor precisión al tipo de comportamiento. Presionar a una persona que evita el contacto solo refuerza la resistencia. Dar un régimen demasiado blando a un retrasador estratégico refuerza un patrón poco favorable para la empresa.

La misma morosidad no implica el mismo deudor.

Relevancia práctica

El recobro de deuda se puede diseñar con más precisión si los clientes se segmentan no solo por morosidad o score, sino también por comportamiento.

El valor práctico de este enfoque está en una derivación más certera, menos acciones que no encajan y un mejor equilibrio entre recuperación de deuda y experiencia de cliente.

No todos los deudores pueden meterse en el mismo saco. Una persona con una dificultad puntual y otra que retrasa el pago de forma estratégica no representan la misma situación.

Un sistema más sensible al comportamiento puede ser a la vez más eficaz para la empresa y menos dañino para la experiencia del cliente.

El caso muestra cómo construir un entorno de investigación sintético pero realista, en el que la segmentación se apoya no solo en el riesgo, sino también en señales conductuales.

La capa visual se construyó en Tableau, mientras que la estructura de datos y la lógica de las variables se desarrollaron en Python y VS Code.

Metodología y detalles técnicos

Este es un caso de portafolio sintético, construido sobre la base de la práctica actual de recobro de deuda, segmentación conductual, lógica de evaluación de capacidad de pago y principios de trabajo con clientes vulnerables.

Abrir bloque técnico

Tipo de caso

Caso de portafolio sintético, basado en prácticas actuales de recobro de deuda, segmentación conductual y enfoques regulatorios hacia clientes vulnerables.

Estructura de datos

- Un nivel de morosidad: de 16 a 30 días de atraso.

- Variables básicas: días de atraso, importe de la deuda, número de pagos omitidos, antigüedad del cliente, historial de morosidades previas.

- Variables conductuales: velocidad de respuesta a los recordatorios, cumplimiento de promesas de pago, frecuencia de pagos parciales, evitación de contacto, sensibilidad a calendarios flexibles de pago.

- Capa adicional de asequibilidad: inestabilidad de ingresos, presión financiera a fin de mes e indicador proxy de reserva de efectivo.

Enfoque de segmentación

El objetivo de la segmentación aquí no es predecir el default como tal, sino mostrar que un mismo estado de morosidad puede ocultar mecanismos conductuales distintos y requerir diferentes escenarios de interacción.

Herramientas

- Python

- VS Code

- Tableau

Por qué los datos son sintéticos

Los conjuntos de datos públicos que incluyen simultáneamente morosidad, respuesta a recordatorios, canales de comunicación, resultados de distintas estrategias de interacción y señales conductuales son prácticamente inaccesibles debido a la privacidad y a las restricciones regulatorias.

Fuentes de lógica

- McKinsey: segmentación conductual y enfoques innovadores en collections.

- FCA: enfoque de trato justo a clientes vulnerables.

- Prácticas actuales de evaluación de capacidad de pago basadas en señales de flujo de caja y estrés financiero temporal.