En finanzas se suele fingir que todo es racional. Hay estrategia, regla de entrada, regla de salida, buen backtest. En el papel todo es “perfecto”. Pero en la vida real, entre la regla y el botón de comprar hay una persona. Y la persona no ejecuta el sistema de forma perfecta. Duda, retrasa la salida, añade riesgo después de una racha de ganancias y aplaza decisiones cuando debería actuar.

En este caso tomé una estrategia baseline sencilla: SPY (el ETF sobre el índice S&P 500) con la regla de 200DMA (media móvil de 200 días: si el precio está por encima, estamos en posición; si está por debajo, pasamos a efectivo). No toqué el mercado. Solo cambié el comportamiento de quien ejecuta la estrategia. Es decir, sobre la misma estrategia añadí cuatro sesgos cognitivos típicos y miré qué hacen con el resultado.

El resultado fue más fuerte de lo que esperaba. Dos sesgos casi no estropearon el sistema. Otros dos lo empeoraron. Uno dio un plus muy potente. Y la combinación de los cuatro creó un efecto extraño pero lógico: la estrategia casi se convirtió en buy and hold e hizo solo una operación en todo el periodo.

Qué modelos probé

No me gusta hablar de forma general sobre “emociones en el mercado”, así que traduje cada sesgo en una regla clara que se puede programar. Es decir, cada fenómeno psicológico se convirtió en un modelo de conducta separado.

1. House money effect: después de una racha de días ganadores, el trader aumenta el tamaño de la posición. En el modelo, tras 3 días ganadores seguidos la posición se multiplica por 1.5.

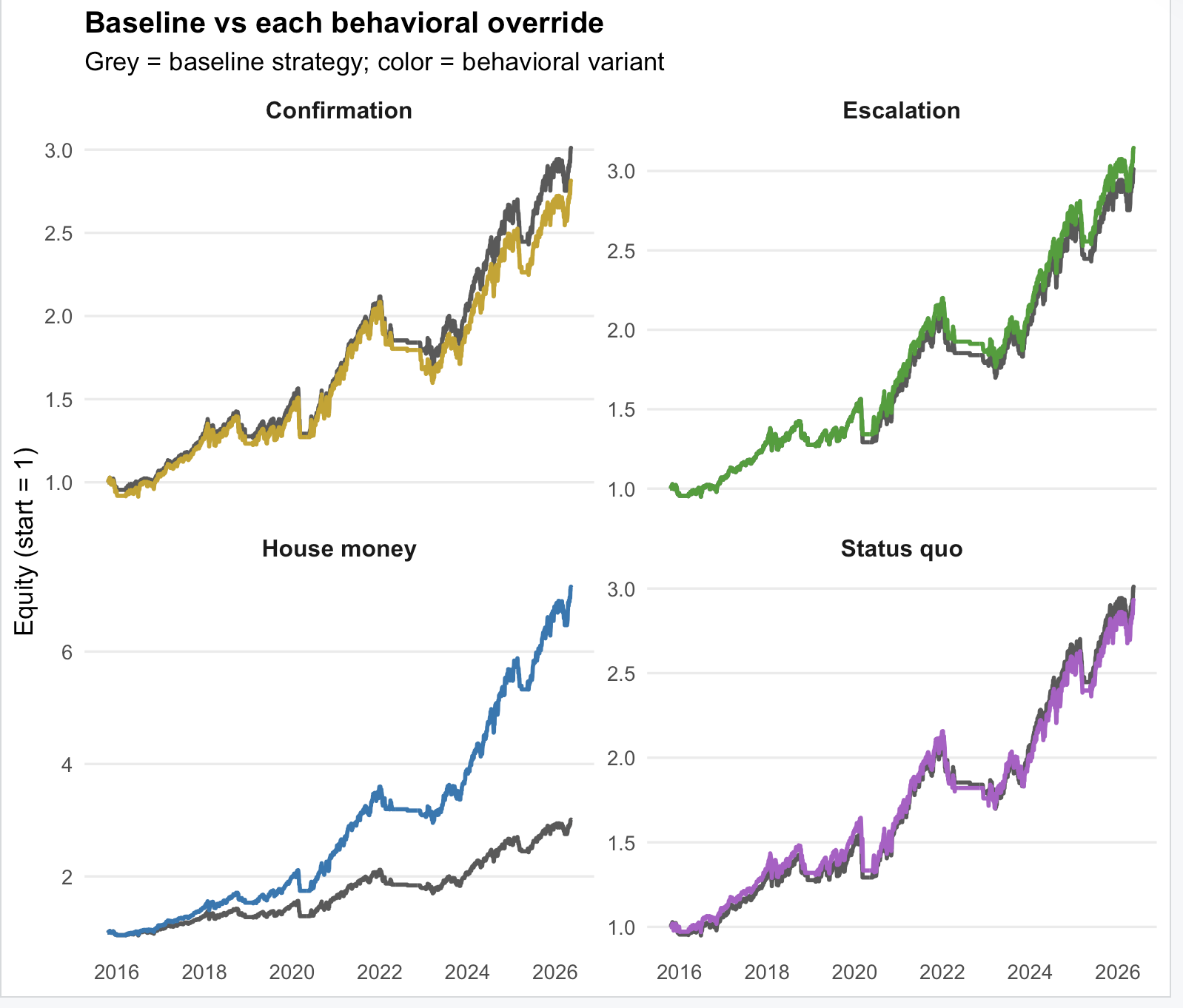

2. Confirmation bias: el trader ignora la primera señal de salida porque quiere confirmación de que realmente hay que salir. En el modelo se salta la primera señal de “sell”.

3. Escalation of commitment: cuando la posición ya está en negativo, es psicológicamente difícil admitir el error, así que la persona se queda en la pérdida. En el modelo la salida se aplaza si el drawdown supera el −8%.

4. Status quo bias: el cambio se retrasa simplemente porque no hacer nada resulta más fácil. En el modelo, la señal solo se ejecuta tras 3 días de confirmación.

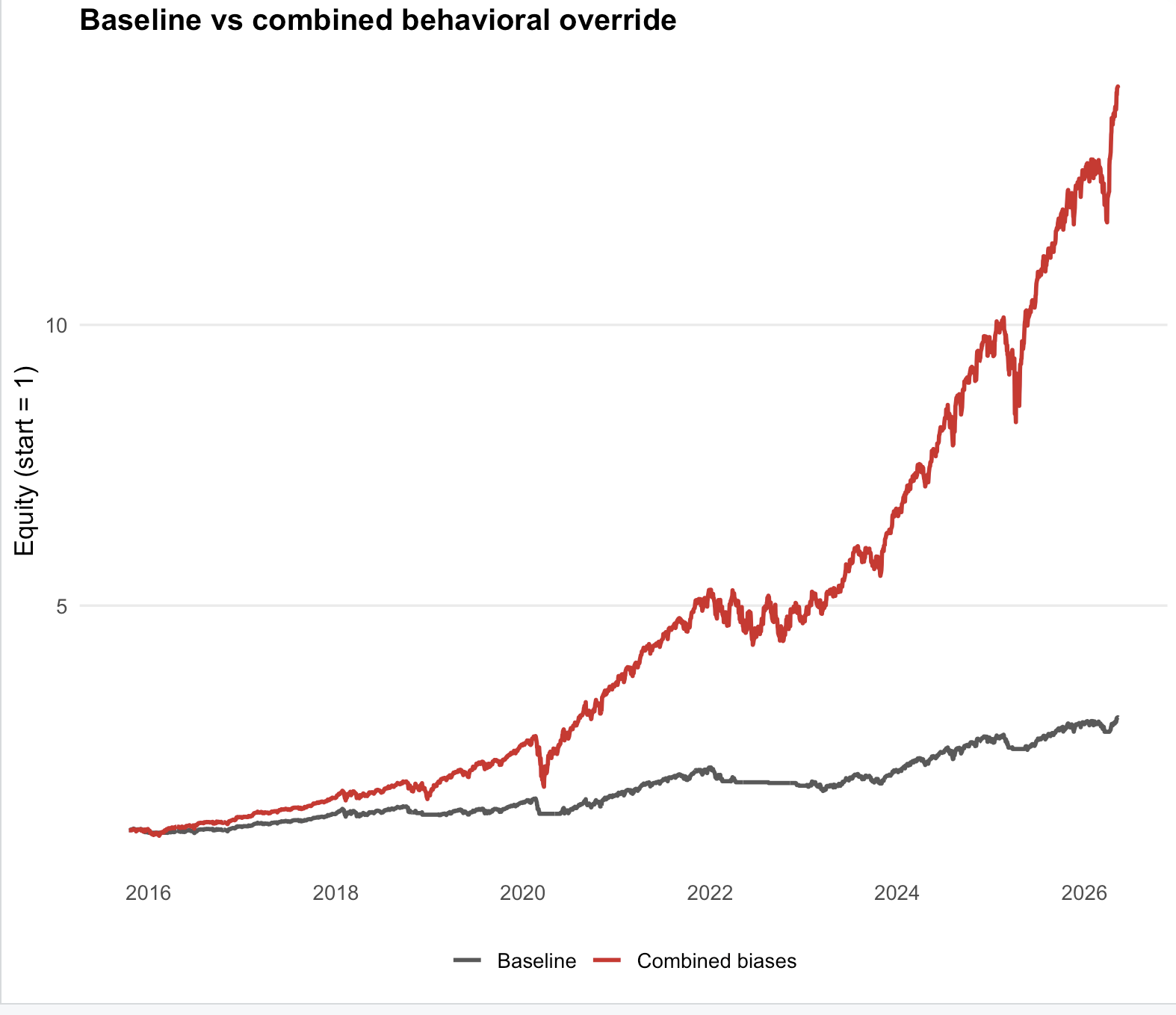

5. Combined: los cuatro sesgos actúan a la vez, como suele ocurrir en la vida real.

Lo importante no es demostrar que los sesgos “siempre son malos”. Lo importante es mostrar que cambian la ejecución de la estrategia. Y luego es el mercado el que decide si ese cambio juega a tu favor o en tu contra.

Qué mostraron los resultados

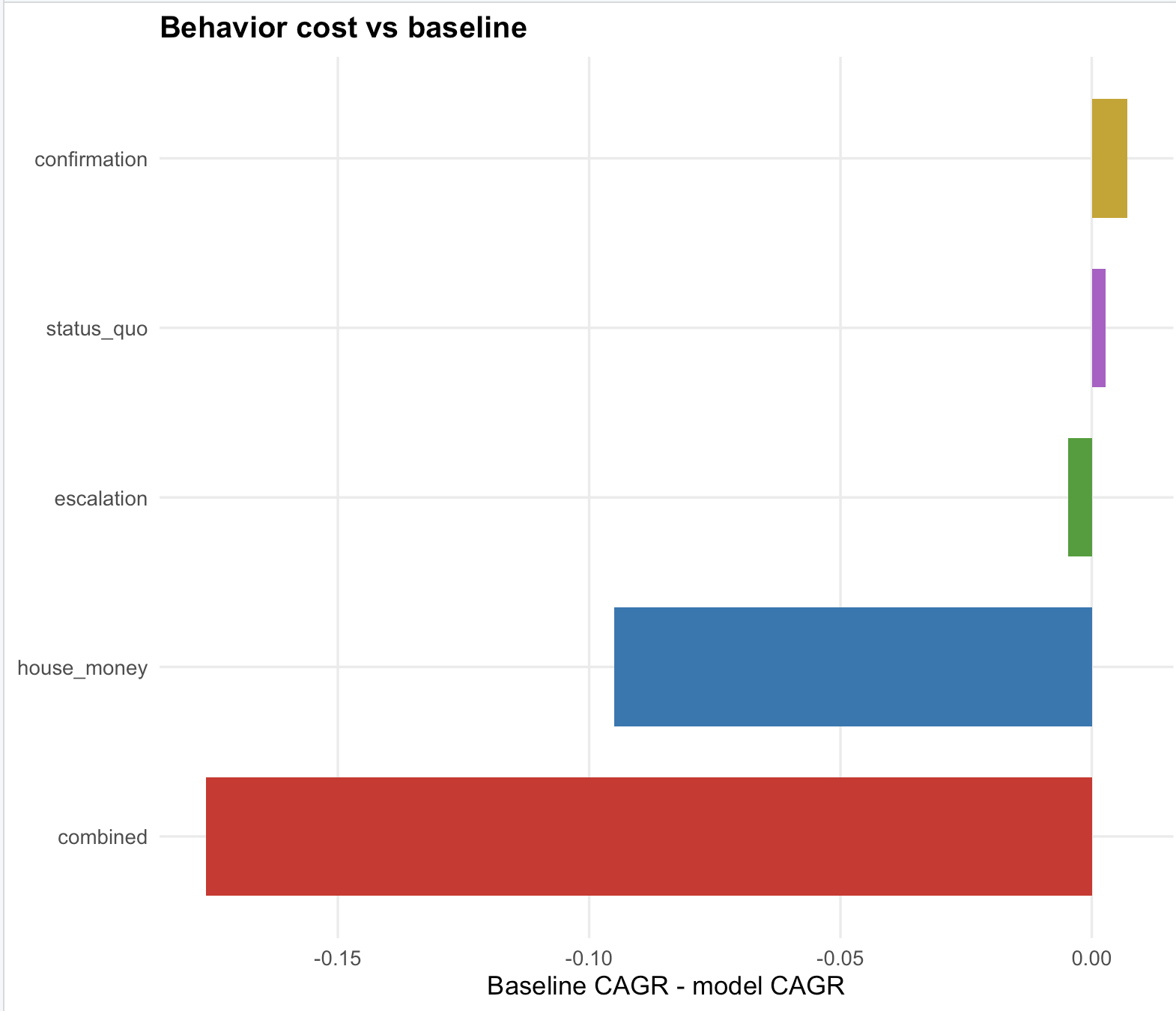

La observación más curiosa: la mayor rentabilidad no vino del modelo baseline racional, sino del modelo combined, en el que todos los sesgos actúan juntos. Y justo ahí está la trampa de interpretación. Si solo miras el CAGR, es fácil sacar una conclusión equivocada.

Estos son los resultados que salieron del modelo:

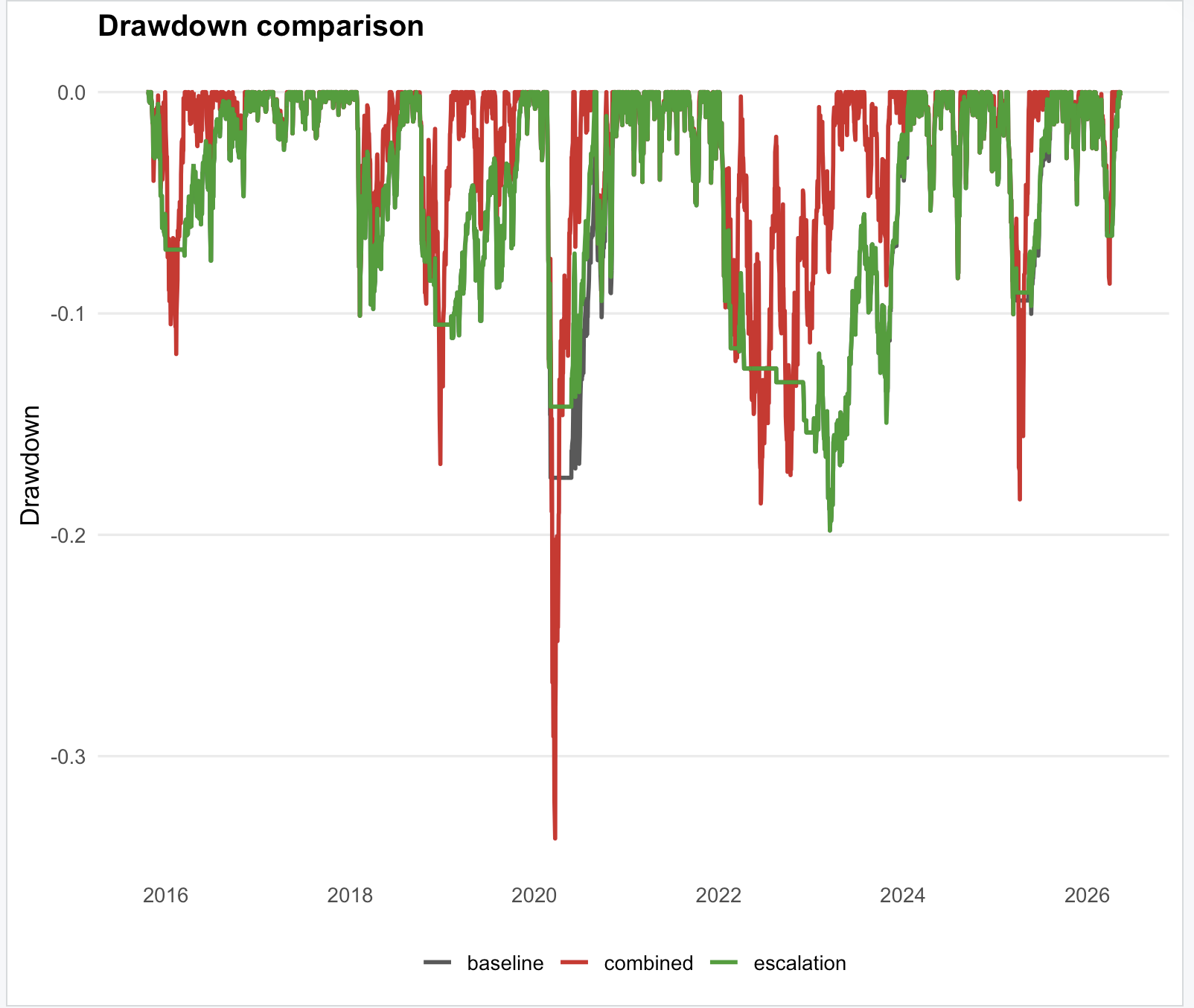

Combined: CAGR 28.6%, Sharpe (calidad de la rentabilidad frente al riesgo) 1.53, MaxDD (máximo drawdown) 33.7%, 1 operación, Terminal Wealth (capital final si empezamos desde 1) 14.2.

House money: CAGR 20.5%, Sharpe 1.64, MaxDD 17.9%, 31 operaciones, Terminal Wealth 7.14.

Escalation: CAGR 11.5%, Sharpe 0.96, MaxDD 19.8%, 30 operaciones, Terminal Wealth 3.14.

Baseline: CAGR 11.0%, Sharpe 0.93, MaxDD 19.8%, 31 operaciones, Terminal Wealth 3.01.

Status quo: CAGR 10.7%, Sharpe 0.87, MaxDD 21.1%, 14 operaciones, Terminal Wealth 2.93.

Confirmation: CAGR 10.3%, Sharpe 0.85, MaxDD 23.3%, 25 operaciones, Terminal Wealth 2.81.

A primera vista, combined parece el ganador. Pero el modelo hizo solo 1 operación en 11 años, y eso no es una “mejor estrategia de trading”. Es casi otra lógica de comportamiento. Simplemente entró en el mercado y casi no salió. Es decir, la combinación de sesgos creó aquí un behavioral lock-in.

La conclusión principal: no se pueden evaluar modelos conductuales solo por la rentabilidad. Hay que mirar la mecánica (y, mejor aún, el contexto). ¿Por qué ganó el modelo? ¿Por una ejecución más disciplinada o porque, de facto, apagó la disciplina de salida?

Qué significa para un trader o inversor

House money effect funcionó bien en este caso. Significa que cuando el mercado ya está subiendo y una persona aumenta el tamaño de la posición tras una racha de ganancias, puede superar al baseline. Pero no es un “truco” para todos los mercados. Funciona mientras el activo tenga una tendencia alcista fuerte. En un rango o en una caída prolongada, la misma conducta destruye el capital.

Confirmation bias resultó ser puro daño. Cuando una persona retrasa la salida y quiere “una confirmación más”, no se vuelve más lista: simplemente sale más tarde y a peor precio. En los números no parece una “tragedia”, pero a largo plazo incluso −0.7 puntos porcentuales al año es una diferencia grande en el capital final.

Status quo bias también perjudica, aunque de forma más suave. Cuando aplazas decisiones solo porque actuar es incómodo, el mercado no espera. Y si la estrategia tiene una regla, su valor está precisamente en que se active a tiempo.

Combined es la historia más peligrosa. No muestra la “superfuerza” de los sesgos, sino cómo varios pequeños desplazamientos conductuales, juntos, pueden cambiar por completo tu sistema. Así es como algunas personas se quedan años en una posición y lo llaman “visión a largo plazo” cuando, en realidad, hace tiempo que perdieron la capacidad de salir.

Qué puede aprender de esto el negocio fintech

La interfaz no es neutral. Si tu app empuja al usuario a aumentar riesgo después de ganancias, hace que vender sea más difícil que comprar, esconde métricas negativas o no recuerda revisar la posición, no solo “aumentas engagement”. Estás programando una desviación conductual. A veces elevará la rentabilidad en un mercado alcista, pero al mismo tiempo aumentará el riesgo de un desplome brusco y doloroso.

Para el trader, los errores más peligrosos no parecen errores. Se sienten como “esperaré un poco más”, “ya he recorrido tanto con esta posición”, “el mercado lo confirmará”, “después de tres operaciones positivas puedo subir el riesgo”. Es decir, como algo muy lógico en el momento. Por eso hacen falta reglas de ejecución automáticas o, como mínimo, límites duros fijados de antemano.

Para los equipos de riesgo y compliance esto es un argumento directo de que bias-as-a-feature es una idea peligrosa. Si el producto empuja sistemáticamente al cliente hacia decisiones que aumentan el drawdown, la concentración de posición o retrasan la salida, ya no es solo un tema de UX. Es un tema de responsabilidad de la empresa por la arquitectura de elección que crea.

Una oportunidad adicional para fintech es la behavioral analytics: no solo mostrar beneficio y riesgo, sino mostrar al usuario su estilo de error — retrasas la salida, aumentas riesgo después de ganancias, te quedas congelado en drawdown, evitas cambiar la cartera. Eso ya no es solo un dashboard, es un espejo conductual.

Gráficos y código

baseline <- SPY %>%

fortify.zoo() %>%

as_tibble() %>%

transmute(

date = as.Date(Index),

adjusted = SPY.Adjusted,

ret = adjusted / lag(adjusted) - 1

) %>%

mutate(

sma200 = SMA(adjusted, n = 200),

raw_signal = if_else(adjusted > sma200, 1L, 0L, missing = 0L),

signal = lag(raw_signal, 1, default = 0L),

position = signal,

strategy_ret = position * ret

)La esencia del caso no es que “las personas sean irracionales”. Eso es demasiado obvio. La esencia es que la irracionalidad puede describirse como mecánica, probarse como modelo y traducirse en decisiones concretas de producto, inversión y riesgo. Ahí es donde empieza el valor real de las behavioral finance.