У фінансах люблять робити вигляд, що все раціонально. Є стратегія, є правило входу, є правило виходу, є гарний бектест (перевірка стратегії на історичних даних). На папері все "ідеально". Але в житті між правилом і кнопкою «купити» стоїть людина. А людина не виконує систему ідеально. Вона сумнівається, переносить вихід, додає ризик після серії виграшів і затягує рішення, коли треба діяти.

У цьому кейсі я взяла просту baseline-стратегію (базову раціональну стратегію): SPY (біржовий фонд на індекс S&P 500) з правилом 200DMA (200-денна ковзна середня: якщо ціна вище неї — ми в позиції, якщо нижче — виходимо в кеш). Далі я не змінювала ринок(якби ж 😅). Я змінювала тільки поведінку виконавця. Тобто поверх однієї і тієї ж стратегії я накладала чотири типові когнітивні упередження і дивилась, що вони роблять із результатом.

Результат вийшов сильніший, ніж очікувала. Два упередження майже не зіпсували систему. Два інші погіршили її. Одне дало дуже сильний плюс. А комбінація всіх чотирьох створила дивний, але логічний ефект: стратегія майже перетворилася на buy and hold і зробила лише одну угоду за весь період.

Які моделі я тестувала

Не люблю говорити загально про «емоції в ринку», тому переклала кожне упередження в чітке правило, яке можливо запрограмувати. Тобто кожне психологічне явище стало окремою моделлю поведінки.

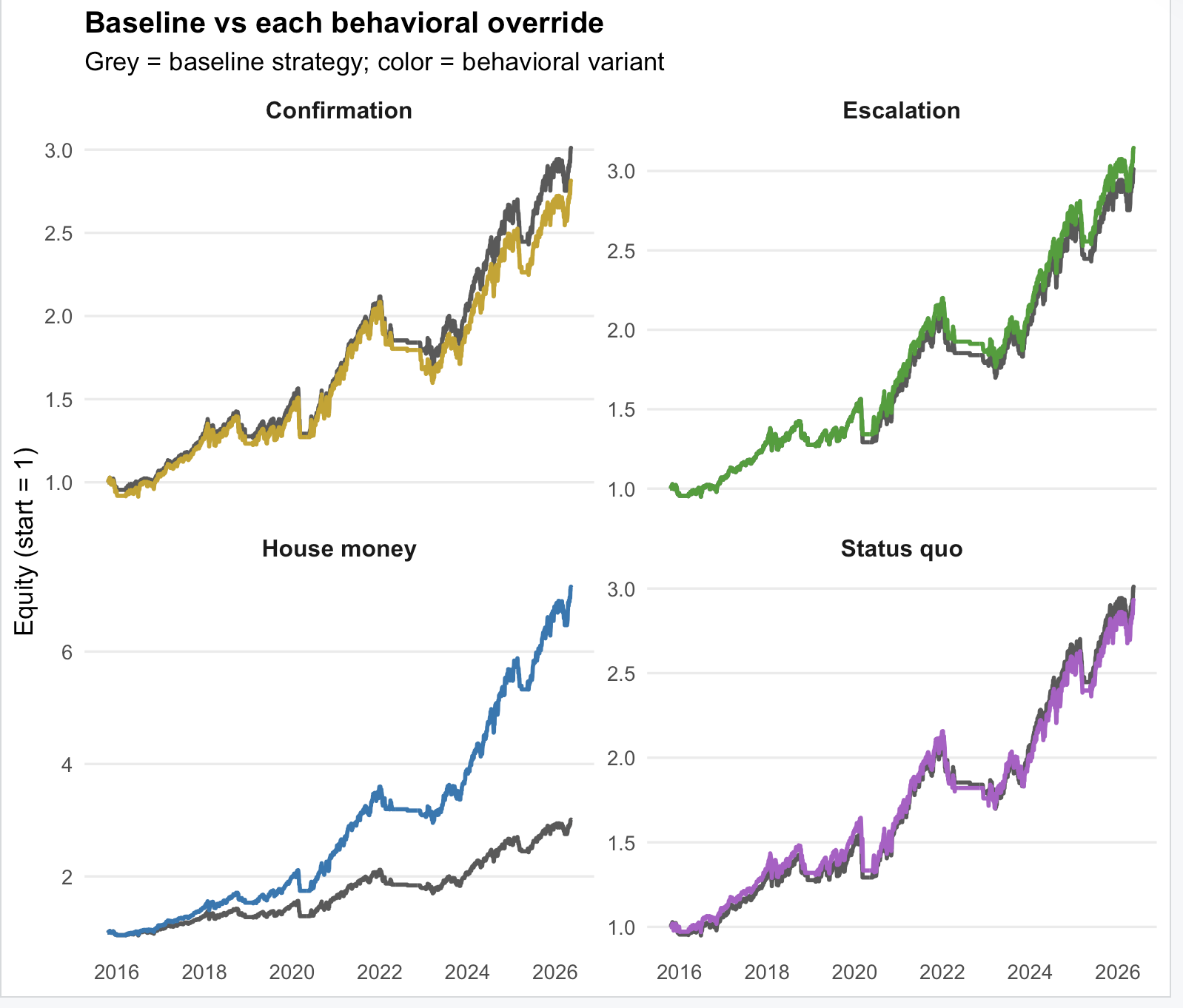

1. House money effect (ефект «граю вже не своїми, а виграними грошима»): після серії виграшних днів трейдер збільшує розмір позиції. У моделі після 3 виграшних днів підряд позиція збільшується в 1.5 раза.

2. Confirmation bias (упередження підтвердження): трейдер ігнорує перший сигнал виходу, бо хоче підтвердження, що вийти справді треба. У моделі перший сигнал «sell» пропускається.

3. Escalation of commitment (ескалація зобов'язань): коли позиція вже в мінусі, людині психологічно важко визнати помилку, і вона пересиджує збиток. У моделі вихід відкладається, якщо просадка більша за -8%.

4. Status quo bias (упередження статус-кво): зміни відкладаються просто тому, що нічого не робити психологічно легше. У моделі сигнал спрацьовує лише після 3 днів підтвердження.

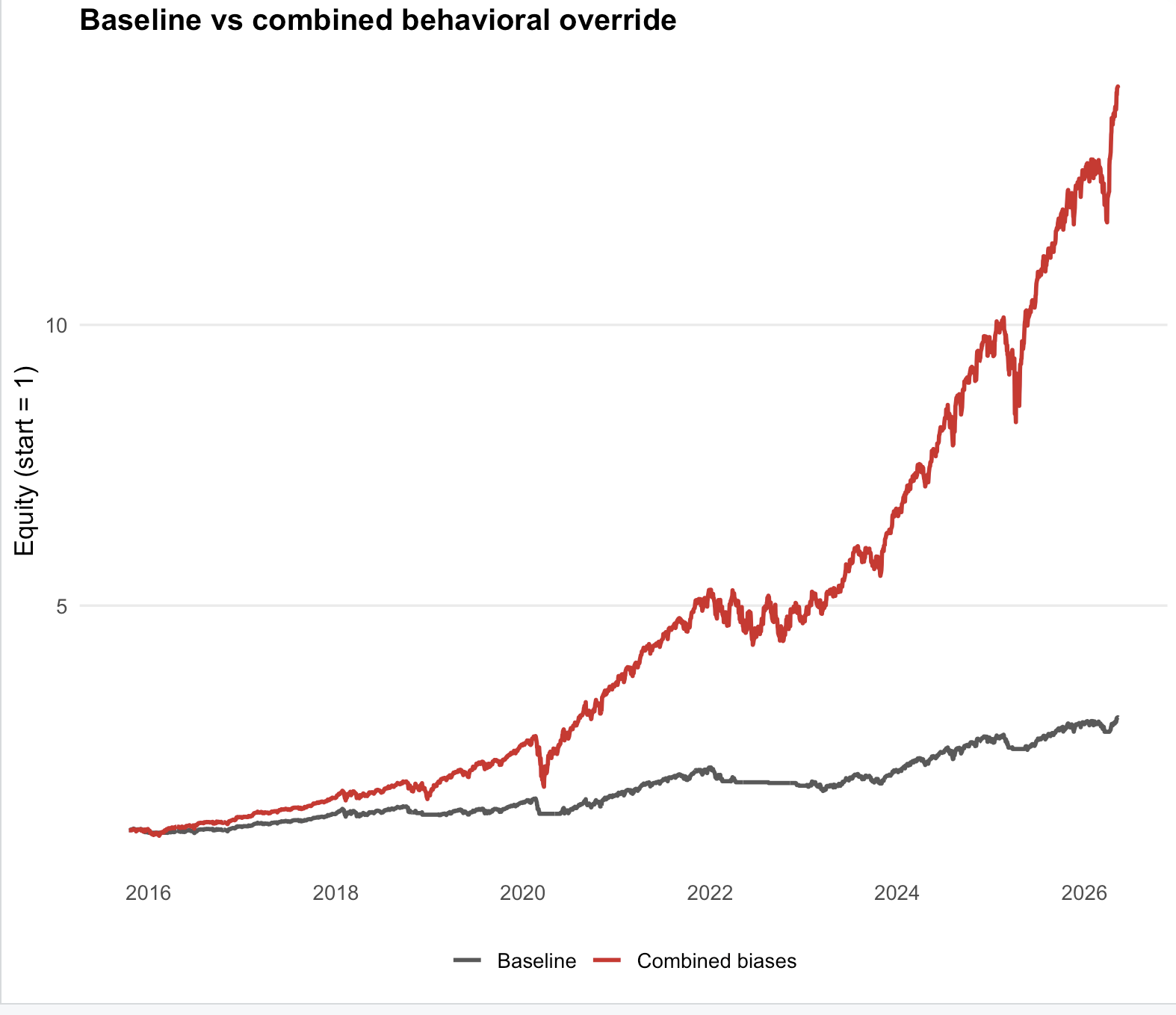

5. Combined: усі чотири упередження працюють одночасно, як це часто й буває в житті.

Тут важливо: я не доводжу, що упередження «завжди погані». Я показую, що вони змінюють виконання системи. А далі вже ринок вирішує, чи це зміна на користь, чи проти вас.

Що показали результати

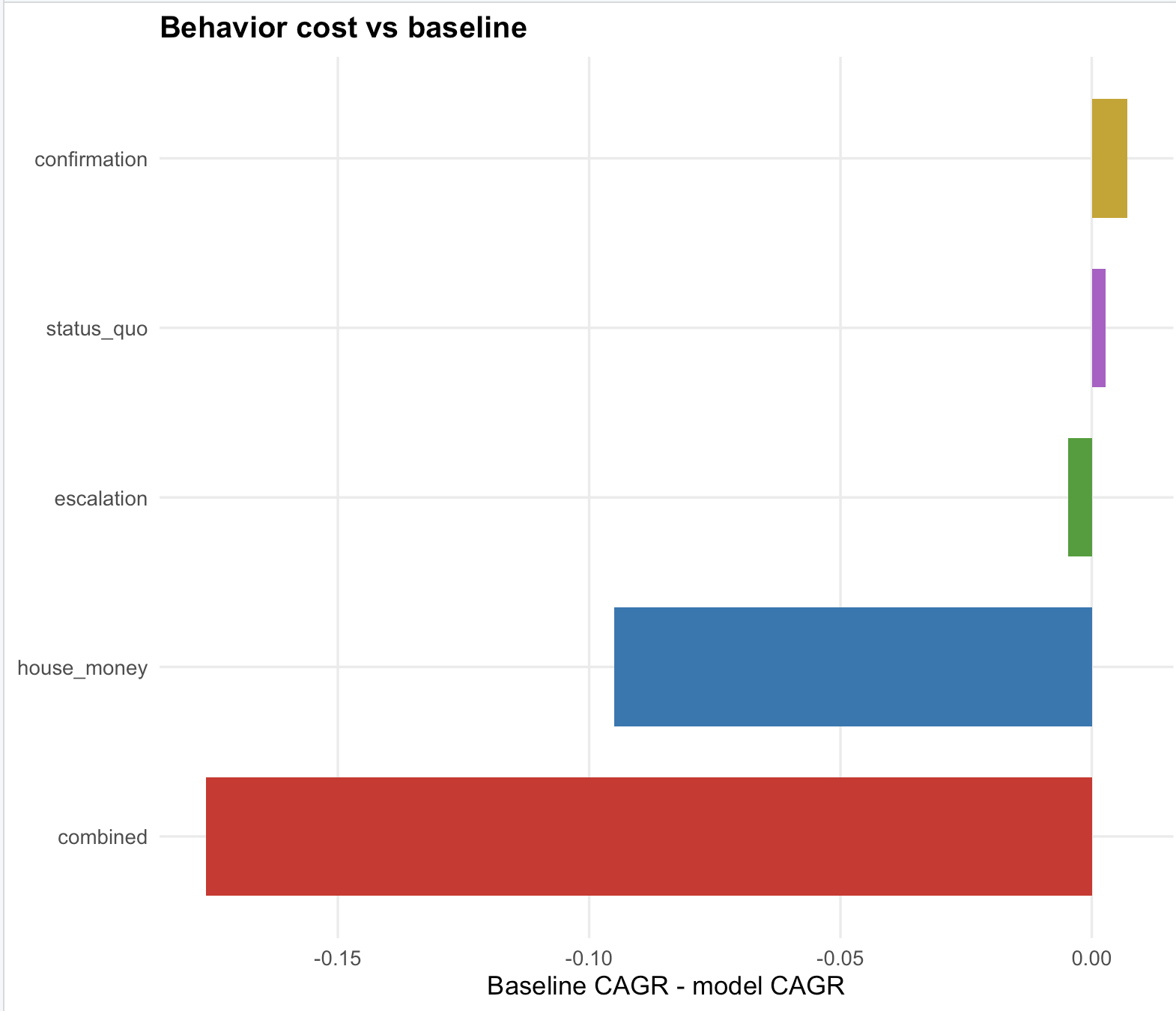

Найдивніше спостереження таке: найбільший прибуток дала не раціональна baseline-модель, а combined-модель, у якій всі упередження працювали разом. Але саме це і є пастка інтерпретації. Якщо дивитись лише на CAGR (середньорічну прибутковість), можна зробити неправильний висновок.

Ось фактичні результати, які вийшли в моделі:

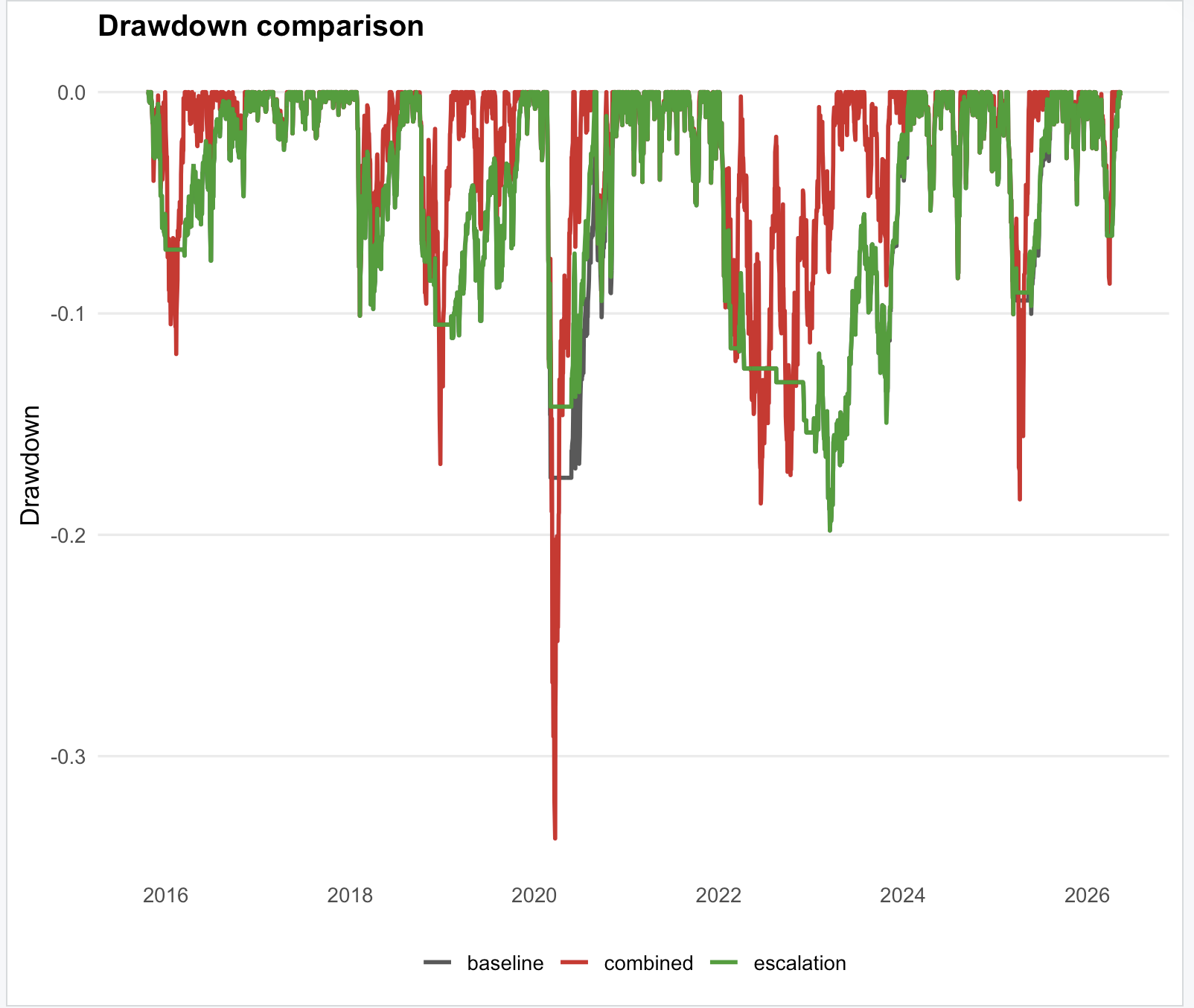

Combined: CAGR 28.6%, Sharpe ratio (якість прибутку відносно ризику) 1.53, MaxDD (максимальна просадка) 33.7%, 1 угода, Terminal Wealth (кінцевий капітал, якщо стартувати з 1) 14.2.

House money: CAGR 20.5%, Sharpe 1.64, MaxDD 17.9%, 31 угода, Terminal Wealth 7.14.

Escalation: CAGR 11.5%, Sharpe 0.96, MaxDD 19.8%, 30 угод, Terminal Wealth 3.14.

Baseline: CAGR 11.0%, Sharpe 0.93, MaxDD 19.8%, 31 угода, Terminal Wealth 3.01.

Status quo: CAGR 10.7%, Sharpe 0.87, MaxDD 21.1%, 14 угод, Terminal Wealth 2.93.

Confirmation: CAGR 10.3%, Sharpe 0.85, MaxDD 23.3%, 25 угод, Terminal Wealth 2.81.

На перший погляд combined виглядає переможцем. Але модель зробила лише 1 угоду за 11 років, і ні це не «краща торгова система». Це майже інша логіка поведінки. Вона просто зайшла в ринок і майже не виходила. Тобто комбінація упереджень тут створила behavioral lock-in (поведінкове блокування виходу з позиції).

Тому головний висновок такий: не можна оцінювати поведінкові моделі тільки за прибутковістю. Треба дивитись на механіку(а іще краще контекст). Чому саме модель заробила? За рахунок кращого виконання? Чи за рахунок того, що вона фактично вимкнула дисципліну виходу?

Що це означає для звичайного трейдера або інвестора

House money effect в цьому кейсі спрацював добре. Це означає: коли ринок уже росте, а людина після серії виграшів збільшує позицію, вона може заробити більше за базову систему. Але це не «лайфхак на всі ринки». Це працює, поки актив має сильний зростаючий тренд. На флеті (ринок без чіткого напрямку) або на затяжному падінні та ж поведінка буде руйнувати капітал.

Confirmation bias виявився чистою шкодою. Коли людина відкладає вихід і хоче ще одного підтвердження, вона не стає розумнішою — вона просто виходить пізніше і за гіршою ціною. У цифрах це не виглядає як «драма», але за довгий період навіть мінус 0.7 процентного пункта на рік — це велика різниця в кінцевому капіталі.

Status quo bias теж шкодить, хоча м'якше. Коли ти затягуєш рішення тільки тому, що діяти психологічно некомфортно, ринок не чекає (ринку пофіг на наші емоції та обставини). І якщо в стратегії є правило, його цінність саме в тому, що воно має спрацьовувати ВЧАСНО.

Combined — найнебезпечніша історія. Вона показує не «суперсилу упереджень», а те, як кілька слабких поведінкових зсувів разом можуть повністю змінити твою систему. Саме так люди іноді роками сидять у позиції й називають це «довгостроковим баченням», хоча насправді давно втратили здатність вийти.

Що з цього фінтех-бізнесу

Інтерфейс не нейтральний. Якщо ваш застосунок підштовхує користувача збільшувати ризик після виграшів, ускладнює продаж у порівнянні з купівлею, ховає негативні метрики або не нагадує про перегляд позиції, то ви не просто «покращуєте engagement (залученість)». Ви програмуєте поведінкове відхилення. Іноді воно підніме прибутковість на бичачому ринку, але разом із цим збільшить ризик дуже різкого і болючого провалу.

Для трейдера: найнебезпечніші помилки не виглядають як помилки. Вони виглядають як «ще трохи почекаю», «я ж уже стільки пройшов із цією позицією», «ринок ще підтвердить», «після трьох плюсів можна додати ризику». Тобто як щось дуже логічне в моменті. Саме тому потрібні або автоматичні правила виконання, або хоча б жорсткі наперед задані обмеження.

Для risk та compliance-команд (контролю ризиків і відповідності регуляторним вимогам) це прямий аргумент, що bias-as-a-feature (вбудоване упередження як функція продукту) — ризикована ідея. Якщо продукт системно штовхає клієнта до рішень, які збільшують drawdown (просадку), концентрацію позиції або затримують вихід, це вже не просто питання UX. Це питання відповідальності бізнесу за архітектуру вибору, яку він створює.

Окрема можливість для фінтеху — behavioral analytics = Не просто показувати користувачу прибуток і ризик, а показувати йому його стиль помилок: ти затягуєш вихід, ти збільшуєш ризик після серії плюсів, ти зависаєш у просадці, ти уникаєш зміни портфеля. Це вже не просто dashboard, а поведінкове дзеркало.

Графіки та код

baseline <- SPY %>%

fortify.zoo() %>%

as_tibble() %>%

transmute(

date = as.Date(Index),

adjusted = SPY.Adjusted,

ret = adjusted / lag(adjusted) - 1

) %>%

mutate(

sma200 = SMA(adjusted, n = 200),

raw_signal = if_else(adjusted > sma200, 1L, 0L, missing = 0L),

signal = lag(raw_signal, 1, default = 0L),

position = signal,

strategy_ret = position * ret

)Суть кейсу не в тому, що «люди ірраціональні». Це занадто банально. Суть у тому, що ірраціональність можна описати як механіку, протестувати як модель і перевести в конкретні продуктові, інвестиційні та risk-рішення. І саме там починається реальна цінність behavioral finance (поведінкових фінансів).