Традиційні системи стягнення заборгованості часто сегментують клієнтів лише за рівнем прострочки, кількістю днів затримки або кредитним скором. Але всередині одного рівня прострочки поведінка боржників може суттєво відрізнятися: хтось просто забуває про платіж, хтось має тимчасові труднощі з грошовим потоком, хтось уникає контакту через тривогу, а хтось системно тестує межі допуску.

У цьому кейсі я досліджувала не просто прострочку як факт, а поведінку всередині однакового статусу прострочки. Центральна ідея проста: однакова прострочка не означає однакового боржника. Якщо поведінкові профілі різні, то і стратегія взаємодії має бути різною.

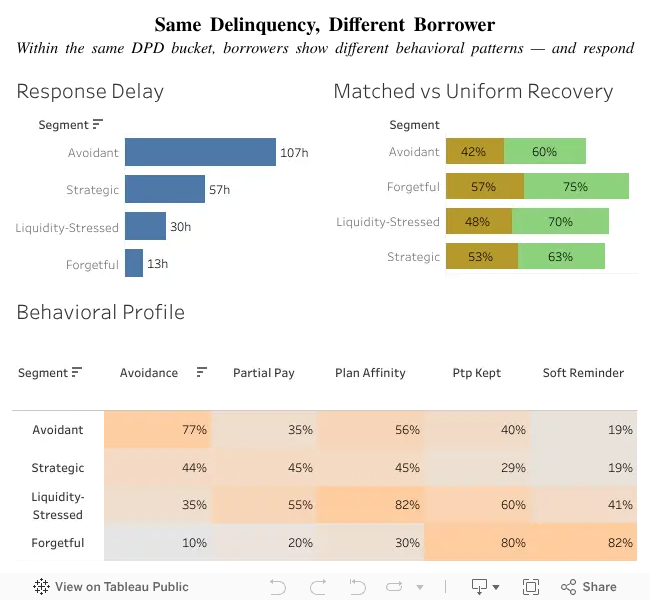

Що показав графік

Навіть у межах одного рівня прострочки реакція боржників виявилась неоднаковою. У частини клієнтів час від нагадування до дії становив лише 13 годин, тоді як у профілів, що уникають контакту, затримка реакції сягала 107 годин. Це означає, що сам рівень прострочки не пояснює, як саме людина поводиться під фінансовим тиском.

Візуалізація також показує, що підібрана під поведінковий профіль стратегія повернення боргу виглядає сильнішою за однаковий підхід для всіх. Для одних спрацьовує просте нагадування, для інших — гнучкий графік оплати, а для окремих сегментів — швидша ескалація.

Швидкість реакції

Час від нагадування до дії виявився одним із найсильніших поведінкових сигналів. Він показує не просто повільність, а тип взаємодії людини з фінансовим стресом.

Підібраний підхід

У межах моделі підібраний підхід до стягнення заборгованості дає кращий очікуваний результат, ніж однакова схема для всіх. Перевага виникає не через жорсткість, а через точніше попадання в причину затримки.

Поведінковий профіль

Усередині одного рівня прострочки видно різні патерни: уникання, кооперативність, забудькуватість і стратегічна затримка. Саме вони, а не лише дні прострочки, мають визначати спосіб взаємодії.

Чотири поведінкові сегменти

Замість того щоб дивитися на всіх боржників як на одну масу, я розклала один і той самий рівень прострочки на чотири поведінкові типи. Це дозволяє побачити психологічний механізм за фінансовою поведінкою, а не лише статус боргу.

Забудькуваті

Зазвичай платять вчасно, але іноді пропускають термін або реагують із невеликим запізненням. Для них достатньо м’якого нагадування та простого шляху до оплати.

Тимчасовий стрес грошового потоку

Не уникають платежу навмисно, але мають тимчасовий дефіцит коштів. Для цього профілю краще працюють гнучкий графік, менші частини платежу та перенесення дати оплати.

Ті, хто уникає дії

Відкладають контакт і рішення, навіть коли ситуацію ще можна стабілізувати. Тут краще працює спокійна, безтискова комунікація з чітким і простим шляхом до дії.

Стратегічні затримувачі

Регулярно тестують межі та використовують допуск до затримки як частину власної стратегії. Для них потрібен швидший перехід до жорсткішого сценарію та менше поблажливості.

Операційна логіка

- Клієнтів, які швидко реагують і зазвичай виконують обіцянку оплатити, доцільно направляти у м’який цифровий сценарій з простим посиланням на оплату.

- Клієнтам із тимчасовим стресом грошового потоку краще пропонувати зміну графіка, менші частини платежу або відтермінування.

- Для тих, хто уникає контакту і затягує реакцію, агресивніша комунікація може погіршити результат; ефективнішим буде спокійний, структурований і безтисковий сценарій.

- Для клієнтів, які системно затримують платіж, маршрут має бути жорсткішим і швидше переходити до ескалації.

Ключовий висновок

Однакова прострочка може приховувати різні поведінкові механізми, а отже однакова стратегія взаємодії для всіх клієнтів є логічно слабкою.

Найкращі системи стягнення заборгованості — не обов’язково жорсткіші. Вони точніше підібрані під тип поведінки. Тиснути на людину, яка уникає контакту, означає посилювати опір. Давати надто м’який режим стратегічному затримувачу означає підкріплювати невигідний для компанії патерн.

Однакова прострочка не означає однакового боржника.

Практичне значення

Стягнення заборгованості можна будувати точніше, якщо сегментувати клієнтів не лише за прострочкою або скором, а й за поведінкою.

Практична цінність такого підходу — у точнішій маршрутизації клієнтів, меншій кількості невлучних дій і кращому балансі між поверненням боргу та клієнтським досвідом.

Не варто зводити усіх боржників до одного типу. Людина з тимчасовими труднощами та людина, яка системно затягує оплату, — це не одна і та сама ситуація.

Поведінково чутливіша система може бути водночас і результативнішою для компанії, і менш руйнівною для клієнтського досвіду.

Кейс показує, як можна побудувати синтетичне, але правдоподібне дослідницьке середовище, де сегментація спирається не лише на ризик, а на поведінкові ознаки.

Візуальна частина побудована в Tableau, а структура даних і логіка ознак — у Python та VS Code.

Методологія та технічні деталі

Це синтетичний портфоліо-кейс, побудований на основі сучасної практики стягнення заборгованості, поведінкової сегментації, логіки оцінки платоспроможності та принципів роботи з вразливими клієнтами.

Відкрити технічний блок

Тип кейсу

Синтетичний портфоліо-кейс, побудований на основі сучасної практики стягнення заборгованості, поведінкової сегментації та регуляторних підходів до вразливих клієнтів.

Структура даних

- Один рівень прострочки: від 16 до 30 днів.

- Базові ознаки: дні прострочки, сума боргу, кількість пропущених платежів, стаж клієнта, історія попередніх прострочок.

- Поведінкові ознаки: швидкість реакції на нагадування, виконання обіцянки оплатити, частота часткових платежів, уникання контакту, чутливість до гнучкого графіка погашення.

- Додатковий шар платоспроможності: нестабільність доходу, фінансовий тиск наприкінці місяця, умовний показник грошового резерву.

Підхід до сегментації

Мета сегментації тут — не передбачити дефолт як такий, а показати, що однакова прострочка може приховувати різні механізми поведінки і потребувати різних сценаріїв взаємодії.

Інструменти

- Python

- VS Code

- Tableau

Чому дані синтетичні

Публічні набори даних, у яких одночасно є прострочка, реакція на нагадування, канали комунікації, результати різних стратегій взаємодії та поведінкові ознаки, майже недоступні через приватність і регуляторні обмеження.

Джерела логіки

- McKinsey: поведінкова сегментація та інноваційні підходи у collections.

- FCA: підхід до справедливого ставлення до вразливих клієнтів.

- Сучасна практика оцінки платоспроможності через сигнали руху коштів і тимчасового фінансового стресу.