Los productos fintech cada vez se enfrentan menos a un problema de falta de datos y más a un problema de cambio de comportamiento. Los usuarios jóvenes quieren estabilidad financiera, un fondo de emergencia y más control sobre el dinero, pero en la práctica actúan con frecuencia bajo el efecto del impulso, la presión social y los estímulos emocionales de corto plazo.

Este caso modela un experimento A/B para un banco digital o una app PFM que lanza una funcionalidad de AI-Based Spending Insights & Nudges. El objetivo es comprobar si una capa personalizada de spending insights puede reducir la cuota de gasto discrecional sin perjudicar el gasto esencial y sin reducir el engagement con la app.

En el experimento simulado, el grupo treatment redujo su cuota discrecional en 1.53 puntos porcentuales frente al control; las sesiones por usuario no cayeron y el interés por la pantalla de insights creció de forma notable. Esto convierte el caso en algo no solo estadísticamente interesante, sino también relevante a nivel de producto para un entorno fintech donde toda behavior-change feature tiene que demostrar efecto, seguridad y adopción al mismo tiempo.

Por qué es un problema real de producto

Para la Generación Z y los millennials jóvenes, el conflicto entre desear estabilidad y cómo se comportan realmente es especialmente evidente. La interfaz móvil se convierte en el canal principal a través del cual un banco o un servicio PFM puede influir en los hábitos financieros, porque la interacción diaria con el dinero ya no ocurre en la sucursal, sino en la app.

Al mismo tiempo, la resiliencia financiera de esta audiencia sigue siendo limitada. Por ello, incluso decisiones pequeñas en el día a día pueden tener un impacto desproporcionado en su sensación de control, en el estrés y en el avance hacia sus objetivos.

El contexto social también empuja hacia un mayor consumo. El entorno de gasto se vuelve cada vez más inmediato, sin fricción y conductualmente provocativo, de modo que el producto fintech tiene que funcionar no solo como ledger, sino también como interfaz de comportamiento.

Hipótesis de producto

En el centro del caso está una funcionalidad de AI-Based Spending Insights & Nudges para una app de banca móvil o finanzas personales. Analiza la estructura de gasto del usuario, identifica categorías discrecionales — comer fuera, ocio, compras, viajes — y genera insights personalizados y nudges suaves que no prohíben gastar, sino que muestran el coste de los patrones actuales en términos de objetivos de ahorro, control y resiliencia financiera.

La versión simple de la hipótesis de producto es: si el gasto discrecional se vuelve más visible y se vincula a metas personales, el usuario puede ajustar ligeramente la mezcla de gasto. Pero para el negocio esto no es suficiente. La funcionalidad solo se considera exitosa si se cumplen a la vez tres condiciones: reduce la cuota discrecional, no daña el gasto esencial y no reduce el engagement con la app.

Marco conductual del caso

La fortaleza de este caso no es solo el análisis A/B, sino el intento de construir un modelo de usuario más realista. En lugar de un diseño plano del tipo «hay distintos ingresos y segmentos», los datos sintéticos incorporan latent behavioral traits que reflejan patrones de comportamiento financiero conocidos por la investigación.

- FOMO susceptibility amplifica el comportamiento discrecional: mayores cuotas de gasto en ocio, comer fuera, compras y viajes, así como mayor frecuencia de transacciones impulsivas.

- Status seeking modela el consumo conspicuo — gastos que cumplen una función de señalización social.

- Financial stress modela la fragilidad, una mayor volatilidad del gasto y una mayor sensibilidad a las herramientas de control.

- Stability need refleja la necesidad de orden, fondo de emergencia, seguridad y previsibilidad.

- Goal orientation modela la capacidad de pensar en las finanzas como un sistema de metas, y no solo de deseos inmediatos.

Este marco permite mirar no solo al average treatment effect, sino también a la heterogeneidad: para quién funciona mejor la funcionalidad, quién la adopta con mayor probabilidad y dónde hace falta una comunicación distinta.

Diseño del experimento

El experimento se construye como un randomized controlled trial a nivel de usuario, lo que refleja cómo se realizan realmente los product experiments en servicios financieros móviles.

| Elemento | Diseño del caso |

|---|---|

| Nivel de randomización | Usuario |

| Horizonte temporal | 3 meses pre + 3 meses post |

| Tamaño de muestra | 10 000 usuarios sintéticos |

| Treatment | v2_AI_insights con acceso a insights y nudges |

| Control | producto base sin spending insights |

| Métrica principal | Cuota de gasto discrecional |

| Guardrails | Cuota essential, transacciones, volatilidad, sesiones |

| Métricas de mecanismo | Adopción, vistas de insights, engagement |

La métrica principal en este caso es la cuota discrecional, es decir, la parte del gasto en categorías discrecionales sobre el gasto total. Es una métrica más relevante para producto que simplemente medir un recorte del gasto total, porque permite evaluar el cambio en la estructura de comportamiento y no solo un «apretarse el cinturón».

Los guardrails son críticos. La condición de éxito aquí no es solo un DiD positivo en la cuota discrecional, sino un DiD positivo sin daño a essentials ni al engagement.

Notas técnicas sobre generación y análisis

Se crearon tres tablas principales: users.csv — asignación a treatment, segmentos, demografía, latent traits; transactions.csv — gasto por categoría, importes, periodos pre/post; sessions.csv — actividad en la app, vistas, interacción con insights.

La capa estadística utiliza agregación pre/post a nivel de usuario, test t de Welch sobre deltas a nivel de usuario, regresión diff-in-diff para el efecto incremental y regresión logística para modelar la adopción en el grupo treatment.

Qué mostró el experimento

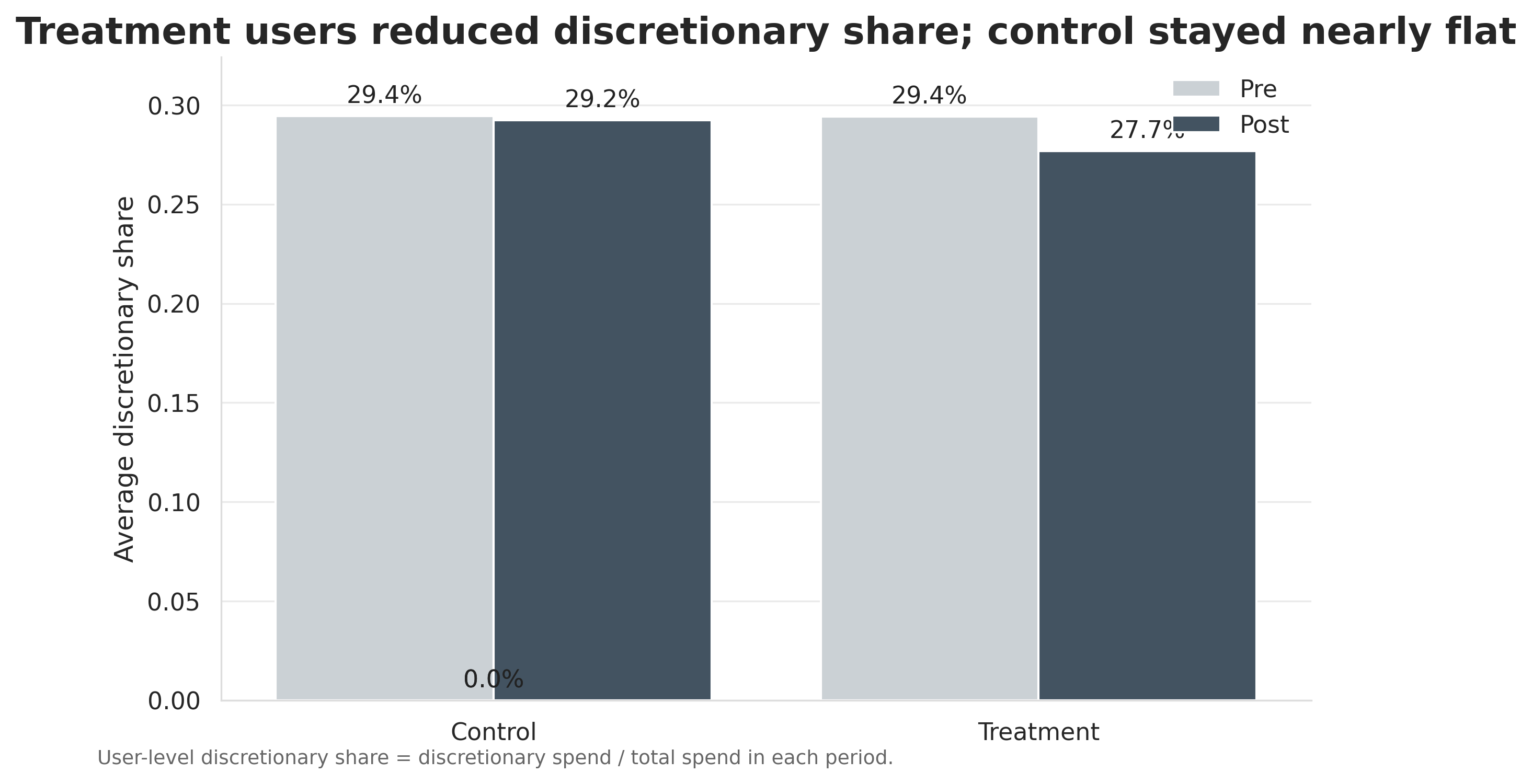

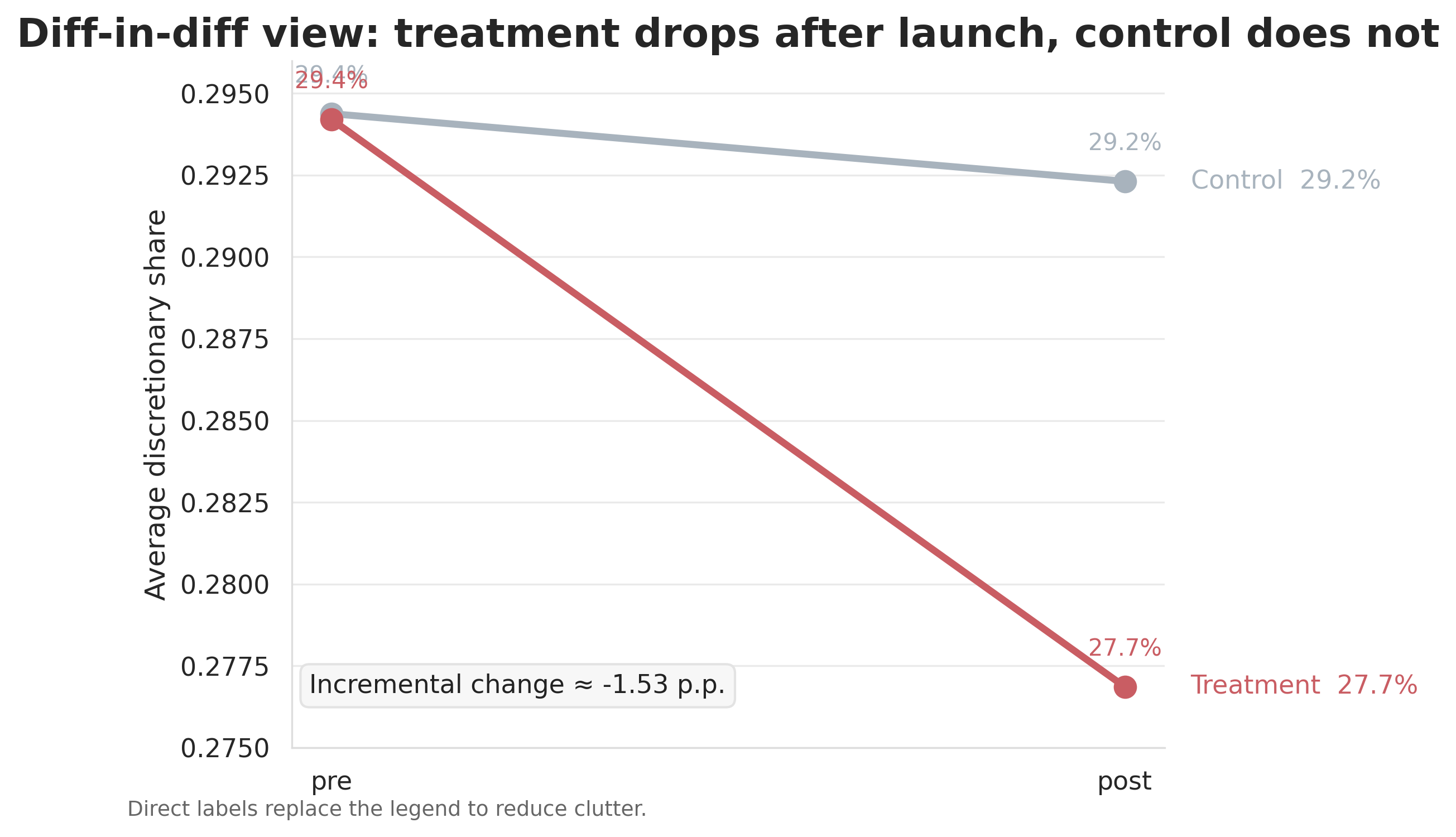

1. Efecto principal: la cuota discrecional bajó. En el grupo control, la cuota discrecional apenas se movió, de 29.44% a 29.23%. En el grupo treatment el cambio fue más notable: de 29.42% a 27.69%. El efecto diff-in-diff fue de −1.53 puntos porcentuales, con un intervalo de confianza del 95% entre −2.03 y −1.02 p.p., lo que respalda una interpretación del efecto como estadística y prácticamente relevante para una intervención de producto.

Es un resultado importante desde la lógica fintech. La funcionalidad no intentaba «prohibir el gasto»; su objetivo era desplazar suavemente la mezcla de gasto. Este tipo de efecto es realista y valioso en un producto que actúa no a través de sanciones, sino a través de salience, framing y nudges suaves.

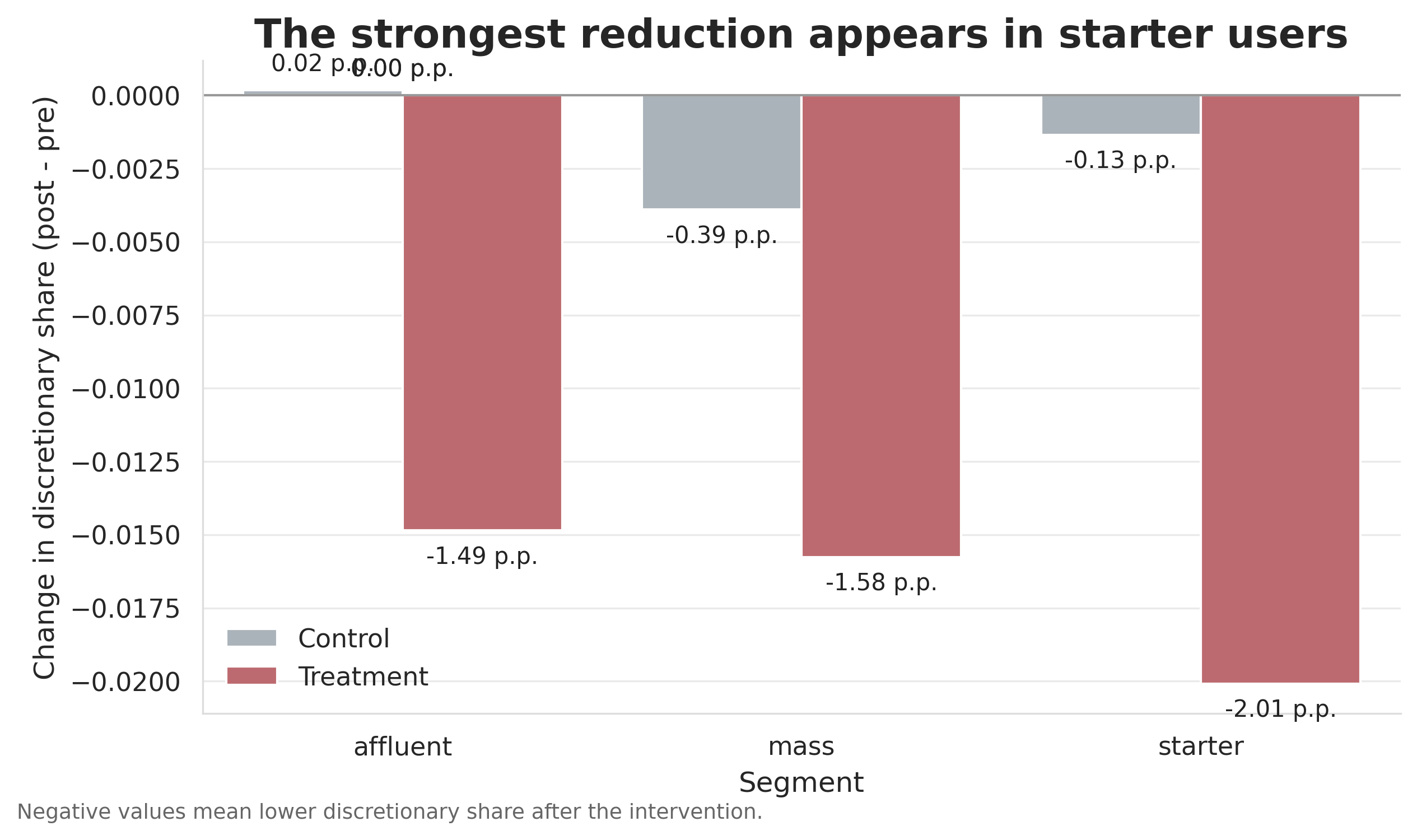

2. Heterogeneidad: el efecto no fue uniforme. El análisis por segmentos mostró que el treatment no funcionó igual para todos. El efecto más fuerte apareció en los starter users, con una reducción de aproximadamente −2.01 p.p.; para mass fue de alrededor de −1.58 p.p. y para affluent de unos −1.49 p.p.

3. Guardrails: essentials y engagement no cayeron. Una de las conclusiones más importantes del caso es que el efecto principal no se obtuvo a costa de efectos secundarios dañinos. La cuota essential no mostró una caída peligrosa y el número de transacciones se mantuvo estable entre grupos.

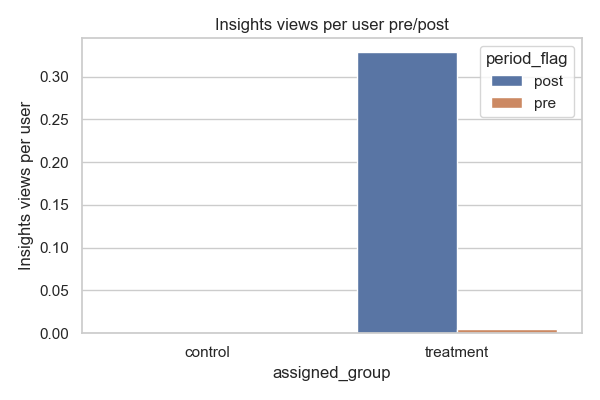

Todavía más relevante: el uso de la app no disminuyó. Las sesiones por usuario se mantuvieron estables, mientras que las vistas de la pantalla de insights aumentaron precisamente donde se adoptó el treatment.

4. Adopción y mecanismo: la funcionalidad no funcionó «por sí sola». El análisis de adopción mostró que la funcionalidad no se adoptó de forma aleatoria. El predictor direccional más fuerte fue goal_orientation_score, con un odds ratio de 2.315 y un intervalo de confianza del 95% [1.092, 4.906]. Otros coeficientes fueron coherentes con lo esperado: financial_stress_score y trust_in_ai_score tuvieron signo positivo, mientras que avoidance_tendency_score fue negativo.

En términos prácticos, esto significa algo sencillo: este tipo de funcionalidad no funciona igual para todo el mundo, sino mejor allí donde ya existe cierta predisposición a fijar metas, buscar control e interactuar con consejos digitales. Es una conclusión importante para la product strategy: las behavior-change features no solo hay que lanzarlas, sino también segmentarlas y personalizarlas.

Qué significa esto para el negocio

El efecto estadístico en la historia no es un fin en sí mismo. La pregunta clave para un negocio fintech es si la funcionalidad genera un cambio útil en el comportamiento del usuario sin crear una nueva fuente de fricción.

En el periodo post, el gasto medio por usuario en 3 meses fue de 5 609.63, mientras que la reducción incremental de la cuota discrecional fue de 1.53 p.p. Esto da una estimación de unos 85.65 de gasto «reorientado» por usuario en 3 meses. A escala de 100 000 usuarios, son aproximadamente 8.57 millones por trimestre o 34.26 millones en términos anuales.

Esta cifra no debe interpretarse como ingreso directo para el banco. La lectura correcta es un behavioral reallocation fuera de las categorías discrecionales. Para un banco, esto puede significar un posicionamiento más fuerte como socio en financial wellbeing, una mejor base para futuros productos de ahorro, inversión o coaching y una posible reducción de riesgos asociados con comportamientos inestables de los clientes.

Decision rules para el rollout. Un rollout más amplio solo tiene sentido si la cuota discrecional baja de forma estadísticamente significativa, mientras que la cuota essential, las sesiones por usuario y los days active no envían una señal negativa. Es lógico empezar a escalar en los segmentos donde el signal already strongest — en este caso, starter y usuarios con alto goal orientation. Después hacen falta tests específicos de tone of voice, frecuencia y framing para perfiles FOMO-sensitive, avoidance-prone y stress-driven.

Cómo puede aplicarse en tu producto

El valor de este caso no se limita a una app de banca móvil para el segmento retail masivo. La lógica de behavior-based spending insights puede adaptarse a distintos tipos de negocios fintech.

- Neobancos y banca móvil. Este caso puede servir de base para lanzar una capa ligera de financial prompts en el home screen, en el inbox o mediante push notifications.

- Apps de PFM, budgeting y money coaching. El caso puede adaptarse a un nivel más profundo de personalización mediante perfiles como goal-oriented, stress-driven, avoidance-prone y FOMO-sensitive.

- Apps de inversión, wealthtech y productos de brokerage. La misma lógica se traslada al investing impulsivo, decisiones de pánico, overtrading y reacción a la volatilidad.

- BNPL, lending y productos de crédito. El enfoque puede usarse como capa temprana de prevención de riesgo a través de alerts, budgeting prompts, comunicación adaptativa y diseño conductual preventivo.

Sobre esta lógica pueden construirse otros casos: savings nudges y formación de un emergency fund, alerts de overspending frente a avoidance behavior, y segmentación conductual para la prevención de riesgo en crédito o BNPL.

15 minutos gratuitos para bancos y apps fintech. Si necesitas entender cómo behavioral analytics, insights con IA o experimentos de este tipo pueden ser útiles en tu producto, podemos comentar brevemente la tarea, los datos y los posibles puntos de impacto.

Limitaciones del caso

Este caso no es un experimento de producción con datos bancarios reales. Todos los usuarios, transacciones y latent traits son sintéticos y se han creado como modelo analítico. Por ello, los resultados numéricos deben interpretarse como una demostración de la lógica de diseño, no como una previsión literal de lo que ocurriría en un banco.

Además, los latent traits del caso están modelados y no medidos directamente. Funcionan bien para diseño explicativo y demostrativo, pero en un producto requerirían proxy features, encuesta vinculada, señales de comportamiento observado o una measurement layer específica.

Otra limitación es el horizonte temporal. Aunque la funcionalidad reduzca la cuota discrecional de media en 3 meses, esto aún no implica un cambio de hábitos a largo plazo. Un producto real necesitaría nuevas oleadas de experimentos: personalización de message framing, control de frecuencia, análisis de long-term retention y comprobación de si aparece un delayed avoidance effect.

Conclusión

La conclusión principal del caso es sencilla: los AI-based spending insights pueden ser una funcionalidad fintech útil si se diseñan como una intervención conductual y no solo como otro dashboard. En el A/B experimento simulado redujeron la cuota discrecional, no dañaron el gasto essential, no redujeron el engagement y funcionaron mejor allí donde el usuario ya tenía al menos un marco interno mínimo de metas y control.

Para el producto, esto significa que el siguiente nivel de madurez no es lanzar nudges para todos, sino personalizarlos según readiness, nivel de estrés, goal orientation y estilo de interacción digital. Es precisamente en la intersección entre behavioral finance, product analytics y thoughtful experimentation donde hoy se crea el valor real para los servicios fintech.

Si en tu producto quieres reducir comportamientos indeseados, aumentar la eficacia de los financial insights o entender cómo las intervenciones conductuales pueden afectar a los indicadores clave de negocio, un estudio de este tipo se puede adaptar a tu contexto, tus datos y tus decisiones de producto.