Фінтех-продукти все частіше стикаються не з проблемою нестачі даних, а з проблемою зміни поведінки. Молоді користувачі хочуть фінансової стабільності, резервного фонду та більшого контролю над грошима, але в житті часто діють під впливом імпульсу, соціального тиску та короткострокових емоційних стимулів.

Цей кейс моделює A/B-експеримент для цифрового банку / PFM-додатку, який запускає фічу AI-Based Spending Insights & Nudges. Мета — перевірити, чи може персоналізований шар spending insights зменшити discretionary spend share без шкоди для essential spend і без падіння engagement із застосунком.

У змодельованому експерименті treatment-група знизила discretionary share на 1.53 процентного пункту відносно control, при цьому sessions per user не просіли, а інтерес до insights screen суттєво зріс. Це робить кейс не просто статистично цікавим, а продуктово релевантним для fintech-середовища, де будь-яка behavior-change фіча має одночасно показати effect, safety і adoption.

Чому це реальна продуктова проблема

Для Gen Z і молодих мілленіалів конфлікт між бажанням стабільності та поведінкою є особливо помітним. Саме мобільний інтерфейс стає ключовим каналом, через який банк або PFM-сервіс може впливати на фінансові звички, бо щоденна взаємодія з грошима відбувається вже не у відділенні, а в застосунку.

Одночасно фінансова стійкість цієї аудиторії залишається обмеженою. Тому навіть невеликі рішення щодо повсякденних витрат можуть мати непропорційно велику вагу для відчуття контролю, стресу та руху до цілей.

Соціальний контекст також активно тисне на споживання. Середовище витрат дедалі більше стає миттєвим, frictionless і поведінково провокативним, а отже fintech-продукт має працювати не лише як ledger, а і як behavioral interface.

Продуктова гіпотеза

У центрі кейсу — фіча AI-Based Spending Insights & Nudges для мобільного банківського / personal finance застосунку. Вона аналізує структуру витрат користувача, виділяє discretionary категорії — eating out, entertainment, shopping, travel — і генерує персоналізовані інсайти та м’які nudges, які не забороняють витрачати, а показують ціну поточних патернів у термінах savings goals, контролю та фінансової стійкості.

Проста версія продуктової гіпотези звучить так: якщо зробити discretionary spend більш помітним і прив’язати його до персональних цілей, користувач може трохи скоригувати структуру витрат. Але для бізнесу цього недостатньо. Фіча вважається успішною лише тоді, коли одночасно виконує три умови: знижує discretionary share, не шкодить essential spend і не зменшує engagement із застосунком.

Поведінкова рамка кейсу

Сильна сторона цього кейсу — не просто A/B-аналіз, а спроба побудувати більш реалістичну модель користувача. Замість плаского дизайну на кшталт «є різні доходи й різні сегменти» у synthetic data були закладені latent behavioral traits, які моделюють відомі з досліджень патерни фінансової поведінки.

- FOMO susceptibility підсилює discretionary behavior: вищі частки витрат на entertainment, eating out, shopping і travel, а також більшу частоту імпульсивних транзакцій.

- Status seeking моделює conspicuous consumption — витрати, які виконують сигнальну соціальну функцію.

- Financial stress моделює крихкість, вищу волатильність витрат і більшу чутливість до інструментів контролю.

- Stability need відображає потяг до порядку, резервного фонду, безпеки та передбачуваності.

- Goal orientation моделює здатність мислити фінансами як системою цілей, а не лише поточних бажань.

Саме така рамка дозволяє дивитися не тільки на average treatment effect, а й на heterogeneity: для кого фіча спрацьовує краще, хто її охочіше приймає і де потрібна інша комунікація.

Дизайн експерименту

Експеримент був побудований як user-level randomized controlled trial, що відповідає реальній логіці product experimentation у мобільних фінансових сервісах.

| Елемент | Дизайн кейсу |

|---|---|

| Рівень рандомізації | Користувач |

| Горизонт | 3 місяці pre + 3 місяці post |

| Розмір | 10 000 synthetic users |

| Treatment | v2_AI_insights з доступом до інсайтів і нуджів |

| Control | стандартний продукт без spending insights |

| Primary metric | discretionary share of spend |

| Guardrails | essential share, transactions, volatility, sessions |

| Mechanism metrics | adoption, insights views, engagement |

Primary metric у кейсі — discretionary share, тобто частка витрат на discretionary категорії від total spend. Це більш продуктово релевантна метрика, ніж просто абсолютне зниження spend, бо вона дозволяє оцінювати саме зміну структури поведінки, а не лише «затягування паска».

Guardrails були принципово важливими. Success condition у цьому кейсі — не просто позитивний DiD по discretionary share, а позитивний DiD без шкоди для essentials і engagement.

Технічні деталі генерації та аналізу

Було створено три основні таблиці: users.csv — treatment assignment, сегменти, демографія, latent traits; transactions.csv — spend по категоріях, сумах, періодах pre/post; sessions.csv — активність у застосунку, views, interaction with insights.

У статистичному шарі використовувались user-level pre/post aggregation, Welch’s t-test для user-level delta, diff-in-diff regression для оцінки incremental treatment effect і logistic regression для моделювання adoption у treatment group.

Що показав експеримент

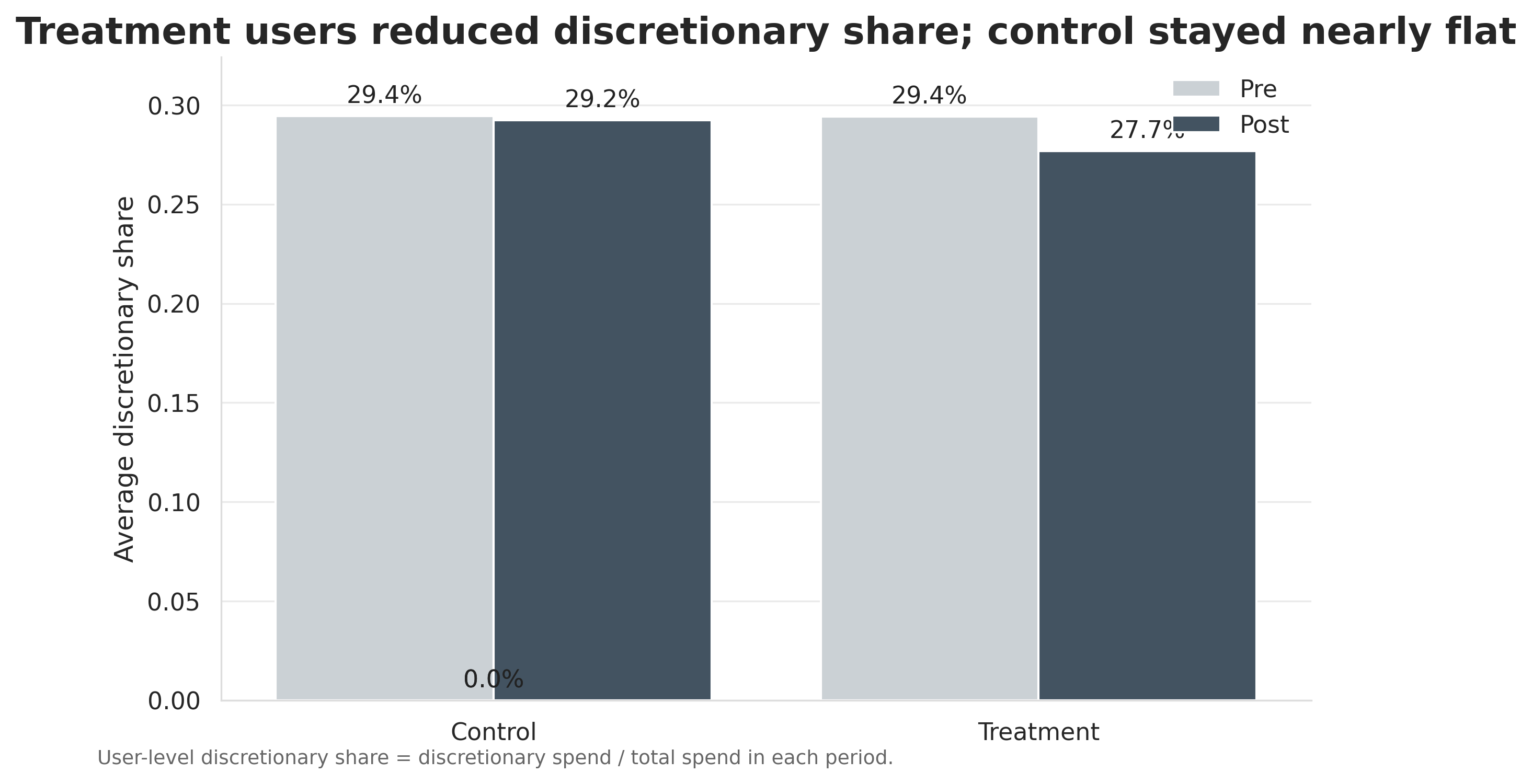

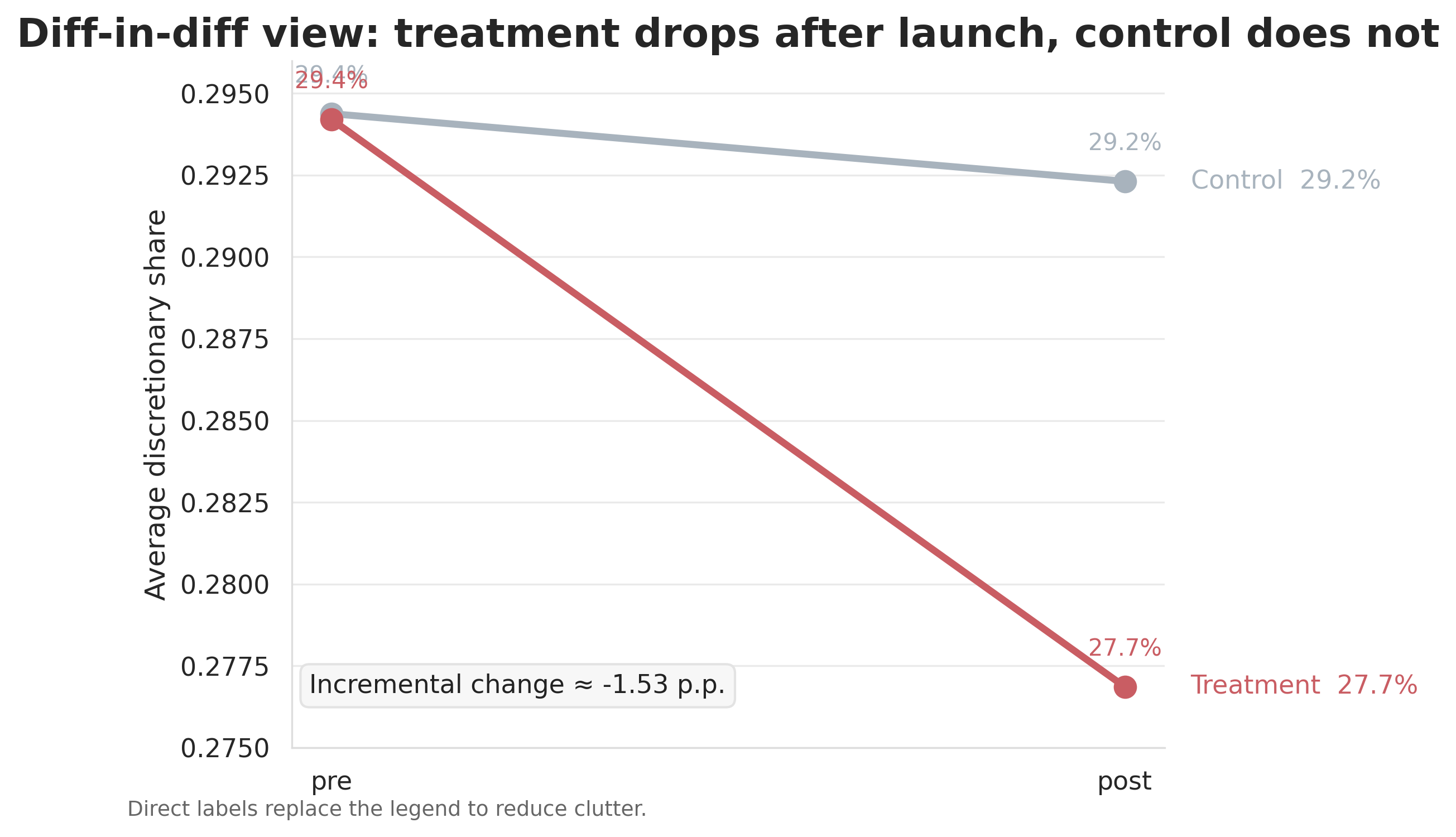

1. Primary effect: discretionary share знизився. У control-групі discretionary share майже не змінився: з 29.44% до 29.23%. У treatment-групі зміна була суттєвішою: з 29.42% до 27.69%. Diff-in-diff ефект склав -1.53 процентного пункту, а 95% довірчий інтервал лежав у межах від -2.03 до -1.02 п.п., що підтримує інтерпретацію effect як статистично й практично змістовного для продуктового інтервеншну.

Це важливий результат з точки зору fintech-логіки. Фіча не намагалась «заборонити витрати»; її завданням було трохи змінити spend mix. Саме такий тип ефекту є реалістичним і корисним у продукті, який працює не через санкцію, а через salience, framing і м’які nudges.

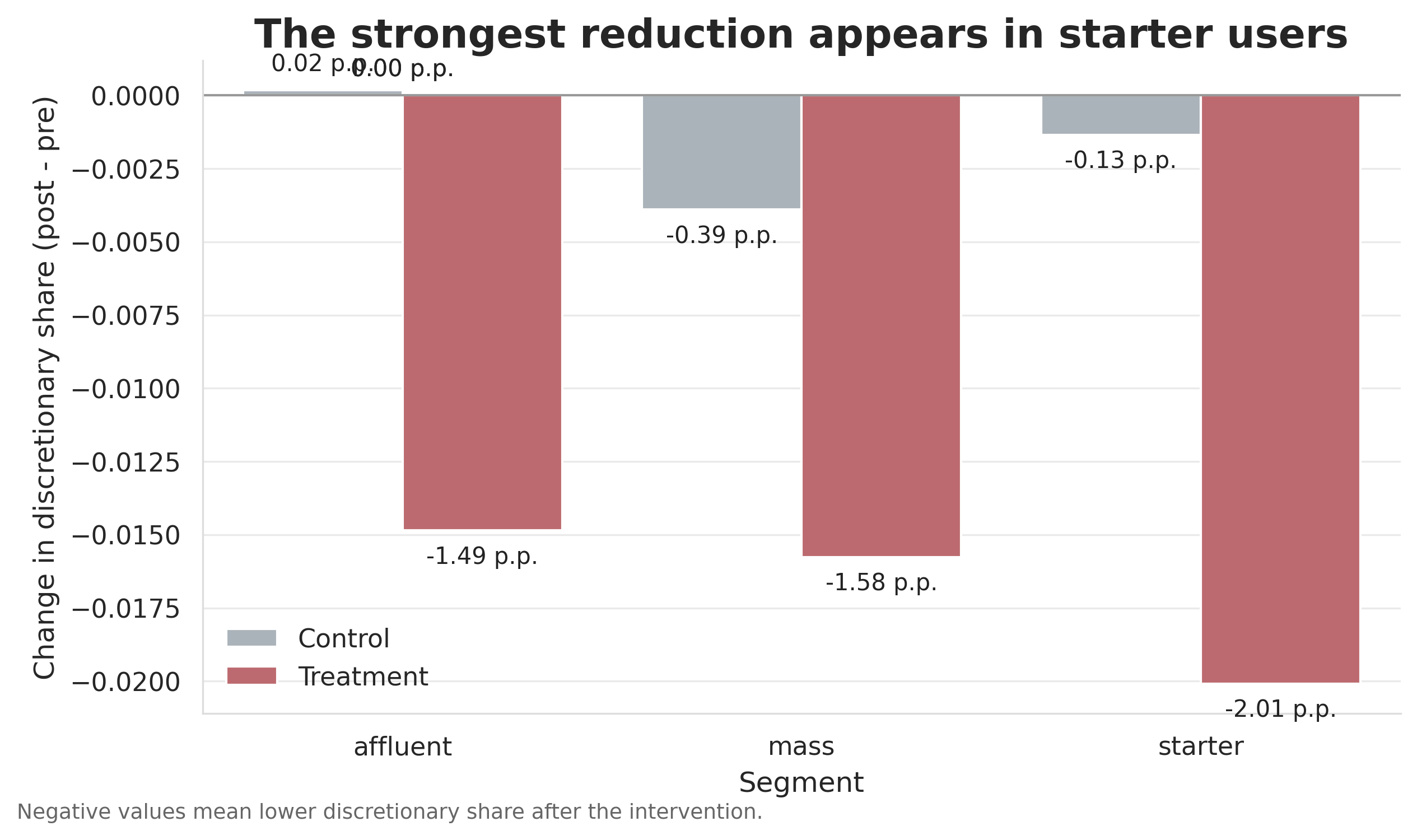

2. Heterogeneity: ефект не був однаковим для всіх. Сегментний аналіз показав, що treatment працював несиметрично. Найсильніший ефект спостерігався серед starter users, де зниження discretionary share було близько -2.01 п.п., тоді як для mass — близько -1.58 п.п., а для affluent — близько -1.49 п.п.

3. Guardrails: essentials і engagement не просіли. Один із найважливіших висновків кейсу полягає в тому, що primary effect не був куплений ціною шкідливих побічних наслідків. Essential share не продемонстрував небезпечного просідання, а transaction count залишився стабільним між групами.

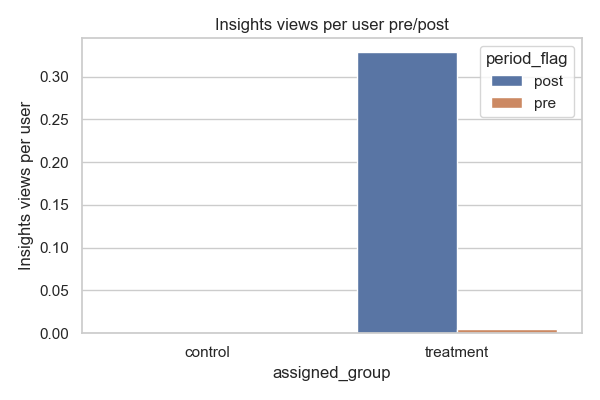

Ще важливіше — не просіло користування застосунком. Sessions per user залишилися стабільними, а views of insights screen — навпаки, зросли там, де treatment був прийнятий.

4. Adoption and mechanism: фіча спрацювала не сама по собі. Adoption аналіз показав, що фіча приймалась не випадково. Найсильнішим напрямним предиктором став goal_orientation_score з odds ratio 2.315 і 95% CI [1.092, 4.906]. Інші коефіцієнти були напрямно узгодженими з очікуванням: financial_stress_score і trust_in_ai_score мали позитивний знак, тоді як avoidance_tendency_score — негативний.

У практичному сенсі це означає просту річ: така фіча найкраще працює не на всіх однаково, а там, де є готовність до цілей, пошуку контролю та взаємодії з цифровою порадою. Це важливий висновок для product strategy: behavior-change features потрібно не лише запускати, а й таргетувати та персоналізувати.

Що це означає для бізнесу

Статистичний ефект у статті не самоціль. Питання для fintech-бізнесу полягає в тому, чи дає фіча корисний зсув у поведінці користувача без створення нового джерела friction.

У post-періоді середній spend на користувача за 3 місяці становив 5,609.63, а інкрементальне зменшення discretionary share — 1.53 п.п. Це дає оцінку близько 85.65 перерозподіленого spend на одного користувача за 3 місяці. У масштабі 100 тис. користувачів це приблизно 8.57 млн за квартал або 34.26 млн у річному еквіваленті.

Цю цифру не варто трактувати як прямий дохід банку. Її правильна інтерпретація — behavioral reallocation away from discretionary categories. Для банку це може означати посилення позиціонування як партнера у financial wellbeing, кращу основу для future products у savings / investing / coaching і потенційне зниження ризиків, пов’язаних із нестійкою поведінкою клієнтів.

Decision rules for rollout. Ширший rollout має сенс лише тоді, коли discretionary share знижується статистично значущо, а essential share, sessions per user і days active не дають негативного сигналу. Починати масштабування логічно із сегментів, де signal already strongest — у цьому кейсі це starter і goal-oriented users. Далі потрібні окремі тести tone of voice, frequency та framing для FOMO-sensitive, avoidance-prone і stress-driven профілів.

Як це можна застосувати у вашому продукті

Цінність такого кейсу не обмежується тільки mobile banking app для масового retail-сегмента. Логіка behavior-based spending insights може бути адаптована під різні типи fintech-бізнесів.

- Необанки та мобільні банки. Цей кейс можна використати як основу для запуску легкого шару фінансових підказок у home screen, inbox або push-комунікації.

- PFM, budgeting та money coaching apps. Кейс можна адаптувати в глибший рівень персоналізації через профілі на кшталт goal-oriented, stress-driven, avoidance-prone і FOMO-sensitive.

- Інвест-апки, wealthtech і brokerage products. Та сама логіка переноситься на impulsive investing, panic decisions, overtrading та реакцію на volatility.

- BNPL, lending та credit products. Підхід можна використати як ранній layer профілактики ризику через alerts, budgeting prompts, adaptive communication і preventive behavioral design.

На базі цієї логіки можна будувати й інші кейси: savings nudges and emergency fund formation, overspending alerts vs avoidance behavior, behavioral segmentation for credit or BNPL risk prevention.

15 хвилин безкоштовно для банків та fintech-додатків. Якщо вам потрібно зрозуміти, як behavioral analytics, AI-інсайти або експерименти такого типу можуть бути корисними саме у вашому продукті, можна коротко обговорити задачу, дані та потенційні точки впливу.

Обмеження кейсу

Цей кейс не є production experiment на реальних банківських даних. Усі користувачі, транзакції та latent traits є synthetic і створені як аналітична модель. Тому числові результати тут треба трактувати як дослідницьку демонстрацію правильної логіки дизайну, а не як буквальний прогноз того, що саме відбудеться в банку.

Крім того, latent traits у цьому кейсі змодельовані, а не виміряні безпосередньо. Це означає, що вони добре підходять для пояснювального та демонстраційного дизайну, але в продукті потребували б proxy-ознак, survey linkage, observed behavioral signals або окремого measurement layer.

Ще одне обмеження — часовий горизонт. Навіть якщо фіча знижує discretionary share у середньому за 3 місяці, це ще не означає довгострокову зміну звичок. Реальному продукту знадобилися б наступні хвилі експериментів: персоналізація message framing, frequency control, long-term retention analysis і перевірка, чи не виникає delayed avoidance effect.

Висновок

Головний висновок кейсу простий: AI-based spending insights можуть бути корисною fintech-фічею, якщо вони проєктуються як поведінкове втручання, а не просто як ще один dashboard. У змодельованому A/B-експерименті вони зменшили discretionary share, не вдарили по essential spend і не знизили engagement, а найкраще працювали там, де в користувача вже була хоча б мінімальна внутрішня рамка цілей і контролю.

Для продукту це означає, що наступний рівень зрілості — не просто запуск nudges для всіх, а персоналізація за readiness, stress level, goal orientation і способом цифрової взаємодії. Саме на перетині behavioral finance, product analytics і thoughtful experimentation сьогодні й виникає реальна цінність для fintech-сервісів.

Якщо у вашому продукті є задача зменшити небажану поведінку користувача, підвищити ефективність фінансових інсайтів або зрозуміти, як саме поведінкові інтервенції можуть вплинути на ключові показники бізнесу, подібне дослідження можна адаптувати під ваш контекст, ваші дані й ваші продуктові рішення.